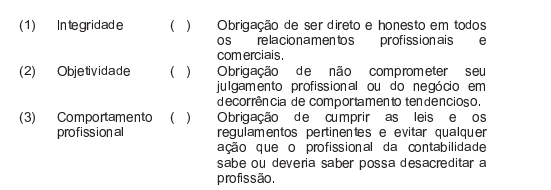

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Considerando o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O Código de Ética Profissional do Contador tem por objetivo fixar a forma pela qual se devem conduzir os profissionais da contabilidade, quando no exercício profissional e nos assuntos relacionados à profissão e à classe.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade assumir, direta ou indiretamente, serviços de qualquer natureza, com prejuízo moral ou desprestígio para a classe.

III. No desempenho de suas funções, é vedado ao profissional da contabilidade assinar documentos ou peças contábeis elaborados por outrem, alheio à sua orientação, supervisão e fiscalização.

Estão CORRETOS os itens:

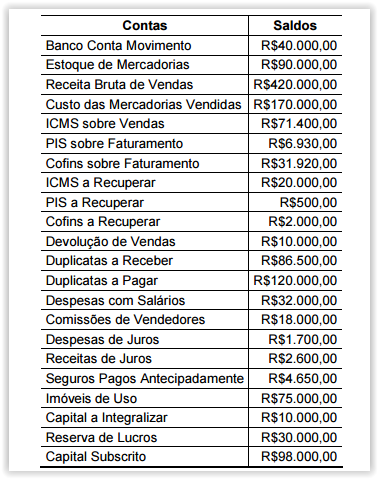

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

Uma Sociedade Empresária assina um contrato de longo prazo, para a

construção de um navio. O preço atual do navio é de R$390.000,00, e o custo

estimado da obra é de R$285.000,00

No primeiro ano, a Sociedade Empresária incorre em custos, no valor de

R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 –

Receitas e a NBC TG 17 – Contratos de Construção, especificamente,

Método da Percentagem Completada, o valor do Lucro Bruto a ser

apresentado pela empresa no primeiro ano é de:

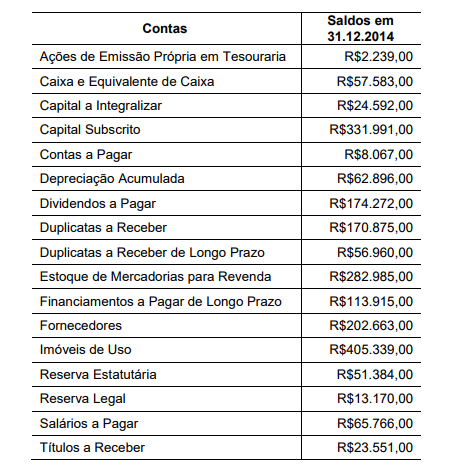

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

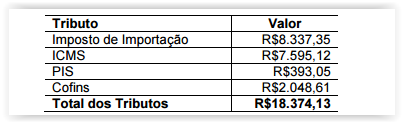

Uma Sociedade Empresária importou mercadoria por um valor equivalente a

R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras.

Além dos valores citados, a Sociedade Empresária incorreu nos seguintes

tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das

mercadorias é igual a:

Uma Indústria produz apenas um produto. No mês de agosto de 2015, produziu

e vendeu 300 unidades desse produto.

Os custos e as despesas para produzir e vender os produtos foram os

seguintes:

- R$10,00 por unidade de custos variáveis.

- R$8,00 por unidade de despesas variáveis.

- R$12,00 por unidade de custos fixos.

- R$7,00 por unidade de despesas fixas.

Com base nos dados acima e considerando-se que não havia saldo inicial,

o custo total dos produtos produzidos e vendidos, utilizando-se o Custeio

por Absorção, foi de:

Uma Sociedade apresentou os seguintes dados, para efeito de planejamento de

vendas para o mês de setembro de 2015:

Com base nos dados apresentados, é CORRETO afirmar que o Ponto de

Equilíbrio Contábil é de:

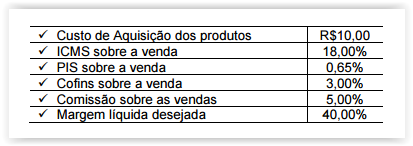

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o preço de venda mínimo do produto

deve ser de, aproximadamente:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da

contabilidade exercer a profissão quando impedido ou facilitar, por

qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da

contabilidade manter organização contábil sob forma não autorizada

pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da

contabilidade valer-se de agenciador de serviços, mediante participação

desse nos honorários a receber.

Estão CORRETOS os itens:

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Informações Valor Total

- Preço das mercadorias adquiridas para revenda R$25.000,00

- PIS e Cofins recuperáveis R$2.312,50

- ICMS de 17% incluído no preço das mercadorias R$4.250,00

A empresa está sujeita à não cumulatividade do PIS e da Cofins e, ainda, tem direito ao crédito tributário referente ao ICMS pago na aquisição das mercadorias.

Conforme a NBC TG 16 (R1 ) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1 ) Patrimônio Líquido

(2 ) Imobilizado

(3 ) Investimentos

(4 ) Intangível

( ) Obras de Arte

( ) Ações de Emissão Própria em Tesouraria

( ) Reserva de Incentivos Fiscais

( ) Marcas e Patentes

A sequência CORRETA é:

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

- Aquisição de mercadorias, no período, ao custo de R$100.000,00.

- Venda de 80% das mercadorias adquiridas, no período, por R$160.000,00, com incidência de tributos sobre o faturamento no valor de R$33.040,00. O custo total dessas mercadorias vendidas é de R$80.000,00.

- Despesas comerciais, incorridas no período, no valor de R$3.000,00.

- Despesas administrativas, incorridas no período, no valor de R$10.000,00.

- Ganho por equivalência patrimonial, no período, no valor de R$5.000,00.

- Receita financeira, do período, no valor de R$3.000,00.

- Imposto de Renda e Contribuição Social incidentes sobre o lucro do período, no valor de R$7.000,00.

- Resultado positivo de operações descontinuadas no valor de R$3.800,00, líquido dos tributos.

- resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2 ) -Apresentação das Demonstrações Contábeis, é de:

Uma determinada indústria iniciou suas atividades em fevereiro de 2015 e apresentou os seguintes dados, em 28.2.2015:

- Depreciação do Equipamento de Produção R$700,00

- Mão de Obra Indireta R$9.400,00

- Custos Indiretos Consumidos na Fábrica R$12.530,00

- Estoque Final de Matérias-Primas R$15.600,00

- Mão de Obra Direta R$18.800,00

- Estoque Final de Produtos Acabados R$25.300,00

- Matérias-Primas Compradas R$37.600,00

Considerando o Custeio de Absorção e que não havia outros saldos, o valor de matéria-prima consumida no período é de:

Uma indústria apresentou os seguintes dados de produção em determinado período:

Considerando que o preço de venda unitário é de R$1.200,00, é CORRETO afirmar que: