Uma Sociedade Comercial informa que o seu ciclo operacional é, em média, de

50 dias; o prazo médio de rotação de estoque é de 20 dias; o prazo médio de

recebimento é de 30 dias; e o prazo médio de pagamento dos fornecedores é de

15 dias.

Com base nos dados apresentados, assinale a opção CORRETA.

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o

Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço

Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B"

a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A" 23,00%

Sócio “B" 12,00%

Sócio “C" 25,00%

Sócio “D" 40,00%

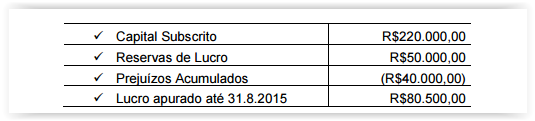

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio

Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de:

Uma sociedade empresária é arrendatária em um contrato de Arrendamento

Mercantil Financeiro. O valor presente das contraprestações é de R$280.000,00

e o valor justo do bem arrendado é R$285.000,00. O contrato estabelece o

pagamento de 36 parcelas mensais de R$10.000,00.

O reconhecimento inicial da operação de arrendamento resultará em:

A respeito dos critérios de reconhecimento de provisões, conforme o

estabelecido na NBC TG 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um

país onde não há legislação ambiental. Entretanto, a entidade possui uma

política ambiental amplamente divulgada, na qual ela assume a limpeza de

toda a contaminação que causa. A entidade tem um histórico de honrar

essa política publicada e é possível estimar, confiavelmente, os gastos

com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as

atividades de uma divisão. Os gastos com o encerramento das atividades

foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes

do fechamento do balanço de 31 de dezembro de 2013, a decisão não

havia sido comunicada a qualquer um dos afetados por ela e nenhuma

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes

insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política

de efetuar reembolso é amplamente conhecida. Com base no histórico

anterior, é possível mensurar, confiavelmente, o montante dos reembolsos

a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos

itens:

Uma sociedade empresária possui um bem que consta no seu imobilizado, em

31.12.2013, composto pelos seguintes valores:

Custo de Aquisição R$80.000,00

(–) Depreciação Acumulada R$20.000,00

(–) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Uma sociedade empresária adquiriu uma máquina por R$120.000,00, em

1º.7.2012. A máquina foi instalada e colocada em condições de funcionamento

no dia 1º.1.2013. A vida útil é de 10 anos, não há valor residual e a depreciação

é calculada pelo método linear.

Com base nessas informações, a depreciação acumulada do bem em

28.2.2014 é de:

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos

durante o mês de fevereiro de 2014:

• Mão de obra direta R$99.000,00

• Salário da supervisão da fábrica R$22.500,00

• Salário da administração geral da empresa R$31.500,00

• Comissões dos vendedores R$18.000,00

• Outros custos de fabricação R$36.000,00

• Compra de matéria–prima (líquida dos tributos recuperáveis) R$45.000,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de

Custeio por Absorção, é de:

Com base na Resolução CFC n ° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. É competência do Conselho Federal de Contabilidade laborar, aprovar e

alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e

Profissional e os princípios que as fundamentam.

II. É competência do Conselho Federal de Contabilidade Estimular a

exatidão na prática da contabilidade, velando pelo seu prestígio, bom

nome da classe e dos que a integram.

III. É competência do Conselho Federal de Contabilidade Instituir e

disciplinar o Programa de Educação Continuada para manutenção do

registro profissional.

Estão certos os itens:

Segundo a NBC TG 04 (R1) — Ativo Intangível, são exemplos de atividades de pesquisa, EXCETO:

Uma sociedade empresária firmou, em junho de 2013, um contrato de prestação

de serviços. Pelo serviço contratado, pactuou o preço de R$220.000,00. Para a

execução do serviço, foi orçado um custo de R$150.000,00. A empresa recebeu

50% do preço pactuado na assinatura do contrato e receberá o restante ao final

do contrato, em junho de 2014.

No final de 2013, a receita associada à transação será reconhecida, tomando

por base o estágio de execução do serviço ao término do período de reporte,

uma vez que a conclusão do contrato pode ser estimada com confiabilidade.

O estágio de execução dos serviços será calculado com base na proporção

entre os custos incorridos até a data e os custos totais estimados.

Em 2013, foram realizados os seguintes gastos:

Custos Incorridos com Mão de Obra R$ 80.000,00

Materiais consumidos R$ 10.000,00

Materiais adquiridos para utilização em 2014 R$ 15.000,00

A previsão dos custos totais está mantida em R$150.000,00.

Considerando os dados informados, o valor da Receita com Prestação de

Serviços, no ano de 2013, é igual a:

Uma sociedade empresária é arrendatária em um contrato de Arrendamento

Mercantil Financeiro. O valor presente das contraprestações é de R$280.000,00

e o valor justo do bem arrendado é de R$285.000,00. O contrato estabelece o

pagamento de 36 parcelas mensais de R$10.000,00.

O reconhecimento inicial da operação de arrendamento resultará em:

A respeito dos critérios de reconhecimento de provisões, conforme o

estabelecido na NBC TG 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e,

em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um

país onde não há legislação ambiental. Entretanto, a entidade possui uma

política ambiental amplamente divulgada, na qual ela assume a limpeza de

toda a contaminação que causa. A entidade tem um histórico de honrar

essa política publicada e é possível estimar, confiavelmente, os gastos

com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as

atividades de uma divisão. Os gastos com o encerramento das atividades

foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes

do fechamento do balanço de 31 de dezembro de 2013, a decisão não

havia sido comunicada a qualquer um dos afetados por ela e nenhuma

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes

insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política

de efetuar reembolso é amplamente conhecida. Com base no histórico

anterior, é possível mensurar, confiavelmente, o montante dos reembolsos

a serem efetuados.

Devem ser objeto de constituição de provisão as situações apresentadas

nos itens:

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos

durante o mês de fevereiro de 2014:

• Mão de obra direta R$99.000,00

• Salário da supervisão da fábrica R$22.500,00

• Salário da administração geral da empresa R$31.500,00

• Comissões dos vendedores R$18.000,00

• Outros custos de fabricação R$36.000,00

• Compra de matéria–prima (líquida dos tributos recuperáveis) R$45.000,00

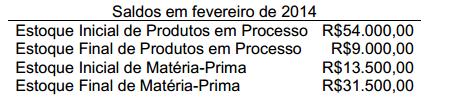

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria–Prima R$13.500,00

Estoque Final de Matéria–Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de

Custeio por Absorção, é de:

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento

de produção envia para a contabilidade os seguintes dados da produção:

Sabendo–se que a indústria distribui seus custos indiretos de fabricação de

acordo com as unidades produzidas, os custos unitários dos produtos X e

Z são, respectivamente:

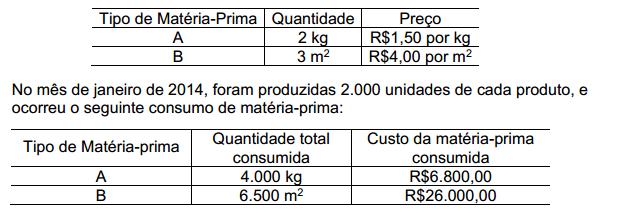

Uma indústria estabeleceu os seguintes padrões de consumo de matéria–prima

para cada unidade de produto fabricado:

Com base nos dados fornecidos e em relação ao custo com matéria–prima: