Considerando o que dispõe a NBC TG Estrutura Conceitual, a respeito das

características qualitativas da informação contábil–financeira útil, julgue os itens

abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção

CORRETA.

I. Para que a informação contábil–financeira seja útil, ela precisa ser

relevante e representar com fidedignidade o que se propõe a

representar.

II. A utilidade da informação contábil–financeira é melhorada se ela for

comparável, verificável, tempestiva e compreensível.

III. Informação contábil–financeira relevante é aquela capaz de fazer

diferença nas decisões que possam ser tomadas pelos usuários.

IV. Comparabilidade é o mesmo que uniformidade e consistência.

A sequência CORRETA é:

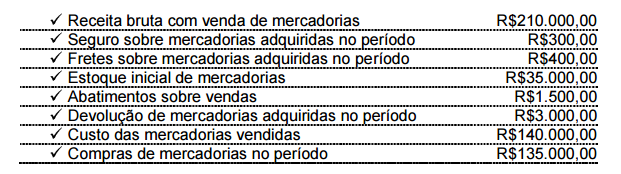

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

Uma Sociedade Empresária celebrou um contrato de arrendamento mercantil, na

condição de arrendatária, com as seguintes informações:

-Bem arrendado: Máquina

-Prazo do arrendamento: 48 meses

-Valor mensal das prestações: R$1.000,00

-Valor residual a ser pago no final dos 48 meses: R$1.200,00

-Valor presente das prestações mais valor presente do valor residual: R$38.700,00

-Valor do bem no mercado para compra à vista: R$39.000,00

De acordo com os critérios da NBC TG 06 (R1 ) Arrendamento Mercantil, a operação

foi classificada como arrendamento mercantil financeiro.

Conforme as informações acima, o reconhecimento inicial irá gerar um registro

no ativo imobilizado no valor de:

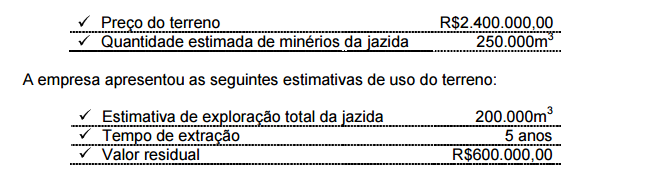

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a

extração de minério. Com relação à aquisição, os seguintes dados foram

apresentados:

Em agosto de 2014, foram explorados 3.000m³ de minério.

A empresa utiliza o método das unidades produzidas para cálculo da exaustão.

Conforme as informações acima, é CORRETO afirmar que o valor do custo da

exaustão, em agosto de 2014, é de:

Uma Sociedade Empresária apresentou os dados abaixo:

O montante de compras realizadas no período foi de:

Relacione os métodos de custeio, enumerados na primeira coluna, com as

respectivas descrições na segunda coluna e, em seguida, assinale a opção

CORRETA.

IMAGEM

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos

produtos e considera os custos fixos como

despesa do período, afetando o resultado

desse período.

( ) Forma de alocação de custos que consiste no

rateio dos custos de produção e de todas as

despesas da empresa, inclusive as financeiras,

a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo

rateio arbitrário dos custos indiretos, por meio

da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de

produção aos bens elaborados. Todos os

gastos relativos ao esforço de produção são

distribuídos para todos os produtos ou serviços

feitos.

A sequência CORRETA é:

Com base na NBC PG 100 Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1)Integridade

(2)Objetividade

(3)Comportamento

profissional

( ) Cumprir as leis e os regulamentos pertinentes e evitar

qualquer ação que desacredite a profissão.

( ) Ser franco e honesto em todos os relacionamentos

profissionais e comerciais.

( ) Não permitir que comportamento tendencioso, conflito

de interesse ou influência indevida de outros afetem o

julgamento profissional ou de negócio.

A sequência CORRETA é:

Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição.

Considerando–se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

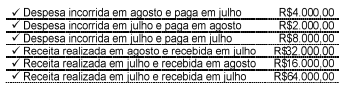

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando–se o Regime de Competência, foi de:

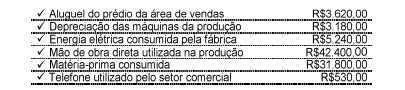

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Informações adicionais:

-Todas as unidades iniciadas foram concluídas no período.

- Não havia produtos em processo no início e no final do período.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou as seguintes projeções de custos para o ano de 2014:

Em 31.12.2013, o Patrimônio Líquido da empresa era de R$160.000,00, e a administração da empresa determinou que o lucro do ano de 2014 deverá ser o equivalente a 7% do Patrimônio Líquido de 2013.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária está analisando a venda de seu produto, lançado recentemente, a R$5,00 por unidade. Os custos e despesas variáveis desse produto totalizam R$4,00 por unidade, e suas despesas fixas são de R$220.000,00 por ano.

O Ativo total da empresa, em 31 de dezembro de 2013, era de R$600.000,00, e espera–se obter um retorno sobre o ativo total que seja superior em 5% à média do retorno do mercado, que é de 18% ao ano.

Sabendo–se que a margem de contribuição unitária é de R$1,00 e, ainda, desconsiderando–se a incidência de impostos sobre o lucro, a quantidade de unidades a serem vendidas para se obter o retorno desejado é de:

De acordo com a Resolução CFC n.° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

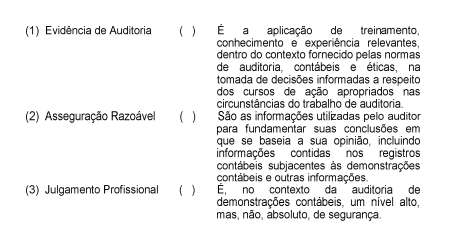

De acordo com a NBC TA 200 — Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, relacione os

termos utilizados na primeira coluna com os significados correspondentes na segunda

coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

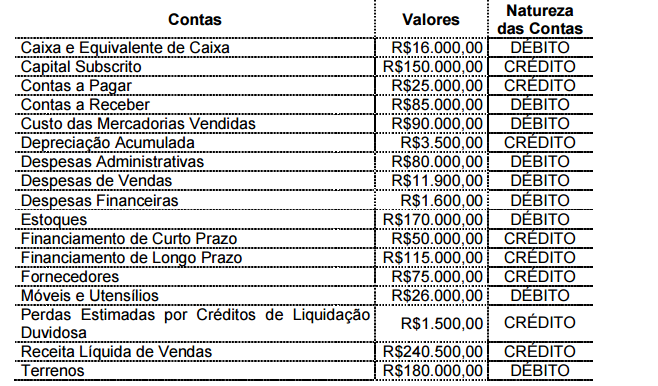

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é: