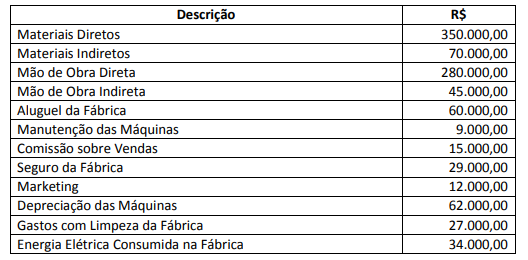

Uma indústria apresentou a seguinte relação contendo seus custos e despesas em um determinado período. Observe.

O custo de fabricação, o custo primário e o custo de transformação têm, respectivamente, os valores de:

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir. I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros). II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros). III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável. IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da diminuição no valor contábil registrado. Estão corretas as afirmativas

Uma empresa produz um único produto (Produto A) e, no ano 20X1, vendeu todas as 10.000 unidades produzidas naquele ano ao preço de R$ 0,70 por unidade. Em seus relatórios, a empresa informou que ampliará sua fábrica em 20X2, e tal ampliação adicionará, em relação a 20X1, um custo fixo de R$ 2.000,00 e, consequentemente, aumentará a capacidade total de produção em 60%. Sabe-se que, em 20X1, os custos totais de produção foram: Custo Variável R$ 2.500,00 e Custo Fixo R$ 1.800,00. Considerando que a capacidade total de produção em 20X1 foi de 10.000 unidades, e em 20X2 a fábrica opere também, depois da ampliação, em sua capacidade total de produção, assinale o valor do Resultado Bruto que seria possível à empresa auferir ao vender todas as unidades produzidas do Produto A em 20X2. Adicionalmente, considere que, em 20X2, a empresa manterá o mesmo preço por unidade vendida e os Custos Variáveis crescerão na mesma proporção que o aumento na capacidade total de produção.

Determinado cliente captou um empréstimo de R$ 20.000,00 para ser liquidado em 4 prestações mensais, periódicas, iguais e postecipadas, à taxa de juros compostos de 2% a.m. Assim que efetuou o pagamento da 2ª prestação, o cliente informou que poderia pagar, naquela mesma data, as duas prestações que ainda restavam, mas se o banco concedesse algum desconto. O banco informou que poderia conceder 1% a.m. de desconto comercial simples sobre o valor de cada uma das duas prestações que ainda restavam. Considerando somente as informações apresentadas, assinale, entre as alternativas a seguir, o valor total mais próximo que o cliente desembolsaria para quitar, com desconto, as duas prestações que ainda restavam. Admita o mês comercial de 30 dias em todas as situações apresentadas e que os juros mensais estão embutidos no valor das prestações.

O plenário do Conselho Federal de Contabilidade é o órgão responsável pela aprovação do Código de Ética Profissional do Contador. Nos termos deste Código, é permitido ao contador efetuar ações publicitárias, desde que estas:

Com base na Resolução CFC nº 803/96, que aprova o Código de Ética Profissional do Contador, analise as afirmativas a seguir.

I. É dever do contador quando perito, assistente técnico, auditor ou árbitro abster-se de interpretações tendenciosas sobre a matéria que constitui objeto da perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo.

II. É dever do contador quando perito, assistente técnico, auditor ou árbitro recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

III. É vedado ao profissional da contabilidade contador assinar documentos ou peças contábeis elaborados por outrem alheio à sua orientação, supervisão ou revisão.

IV. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada, ou censura pública.

Está(ão) correta(s) a(s) afirmativa(s)

Segundo a NBC TA 620 – Utilização do Trabalho de Especialistas, o especialista do auditor é uma pessoa ou organização com especialização em área que não contabilidade ou auditoria, contratado pelo auditor, cujo trabalho nessa área é utilizado pelo auditor para ajudá-lo a obter evidência de auditoria suficiente e apropriada. O especialista do auditor pode ser interno (um sócio, ou equivalente no setor público quando relevante, ou uma pessoa que faz parte da equipe, incluindo equipe temporária, da firma do auditor ou de firma da rede), ou externo. Um especialista do auditor pode ser necessário para ajudar o auditor em um ou mais dos seguintes assuntos, EXCETO:

Texto para responder à questão.

Dentre as diversas estratégias que asseguram a elaboração de um texto coeso e coerente estão alguns mecanismos linguísticos, tais como o emprego de vocábulos como os destacados no trecho “Cada língua representa uma cultura e, (I) por conseguinte, uma visão de mundo. (II) Por isso, não há palavras para Natal, democracia ou microprocessador digital em ianomami. (III) Talvez hoje, após anos de contato com os brancos, já haja). (IV) Mas, será que a cultura determina a língua ou é a língua que determina a cultura? (V) Segundo a tese de Sapir-Whorf [...] há uma coextensão entre língua e cultura, de tal modo que ambas se condicionam mutuamente. Não dá para saber ao certo quem nasceu primeiro, o ovo ou a galinha". (1º§) Analise as afirmativas a seguir considerando o emprego dos vocábulos e as expressões destacadas (Observe a identificação feita por meio de algarismos romanos).

I. Atribui ao enunciado um maior grau de formalismo expressando uma ideia de conclusão, sendo uma continuação lógica de um raciocínio já iniciado.

II. Indica que a intenção discursiva do enunciador é aproximar o seu interlocutor das ideias e fatos apresentados utilizando, para isso, um adjunto conjuntivo de uso estritamente coloquial; afastando-se, assim, da norma padrão com objetivo específico.

III. Quanto ao sentido produzido no discurso, a expressão circunstancial de dúvida introduz uma possibilidade de alteração da informação apresentada anteriormente.

IV. Introduz um questionamento que se sobrepõe à expressão anterior, alcançando importância e lugar de destaque na atenção do leitor.

V. No texto, a ideia de conformidade expressa e introduz um recurso que confere ao enunciado a passagem de uma ideia a outra sem que estejam relacionadas.

Estão corretas apenas as afirmativas

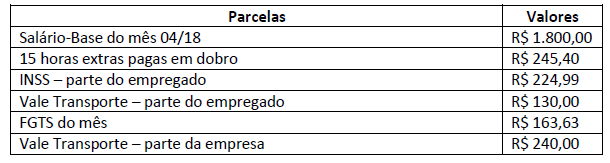

A Gerência de Recursos Humanos de uma Sociedade Empresária, após a apuração das horas trabalhadas de seu empregado no mês de abril de 2018, elaborou a folha de pagamentos do mês para ser paga no 5º dia útil do mês de maio, da qual foram extraídos os seguintes dados:

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

Analise as afirmativas a seguir.

- No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro

líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No

encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam

no estoque da Companhia Alfa S.A. - A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único

investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce

influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. - A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras

companhias.

Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

- Compra de Imobilizado à vista no valor de R$ 300.000,00;

- Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em

seu Passivo Circulante; - Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos;

- Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e,

- Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.

Outras informações ocorridas no mesmo período:

- Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo

excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não

recuperabilidade de ativos durante o ano de 20X1.

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

Anualmente, nos quatro meses seguintes ao término do exercício social, a sociedade anônima realizará uma reunião,

que terá como um de seus propósitos o exame, a discussão e a votação das demonstrações financeiras. A definição

anterior está relacionada ao conceito de:

Assinale o registro contábil referente ao reconhecimento do crédito tributário relativo ao Imposto sobre Propriedade de Veículo Automotores, pelo enfoque patrimonial:

“Conforme o art. 43 do Código Tributário Nacional, o(a) _________________ do Imposto de Renda ocorre pela aquisição da disponibilidade econômica ou jurídica de renda.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Uma pessoa contraiu um financiamento no valor de R$ 20.000,00 para pagamento em 6 prestações bimestrais, iguais e sucessivas, devendo a primeira prestação ser paga 60 dias após contrair o financiamento. A taxa de juros compostos contratada para esta dívida foi de 3% ao bimestre e os juros bimestrais estão embutidos no valor das prestações.

Considerando somente as informações apresentadas e desconsiderando a incidência de impostos e taxas, assinale o

valor mais próximo de cada prestação a pagar. Caso necessário, admita o ano comercial com 360 dias.