Acerca do orçamento público e do papel do Estado nas finanças públicas, julgue os itens a seguir.

As dificuldades de se implementar a técnica de orçamento de base-zero incluem a resistência imposta pela burocracia quando a eficácia de seus programas é avaliada.

Com relação ao orçamento público no Brasil, julgue os itens seguintes.

De acordo com a estrutura programática do plano plurianual (PPA), o pagamento de pensões e aposentadorias faz parte das despesas que não contribuem para a manutenção, expansão ou o aperfeiçoamento das ações de governo.

No que se refere à programação e execução orçamentária e financeira e à Lei de Responsabilidade Fiscal (LRF), julgue os itens que se seguem.

A alteração orçamentária suplementar visa atender despesas para as quais não exista dotação específica na LOA.

A respeito das receitas e despesas públicas, julgue os itens a seguir.

Receitas de capital são aquelas que provocam efeito no patrimônio líquido do governo.

Considerando que, no setor público, as aquisições de qualquer natureza obedecem às disposições da Lei n.º 8.666/1993, julgue os próximos itens.

Segundo o disposto na Lei de Licitações e Contratos, a modalidade de licitação, no caso de obras e serviços de engenharia com custos entre R$ 15.000,00 e R$ 150.000,00, será o convite.

A respeito do recebimento e da armazenagem de materiais em uma instituição pública, julgue os itens de 111 a 114.

O recebimento de materiais deve ser dividido nas seguintes etapas: entrada de materiais, conferência quantitativa, conferência qualitativa e regularização.

Julgue os itens subsequentes acerca de gestão patrimonial.

Devido à dificuldade de se realizarem o inventário anual ou as verificações diárias, utiliza-se o inventário rotativo, que, apoiado por recursos de informática, é classificado em inventário automático, programado e a pedido.

Uma sociedade empresária adquiriu o controle de duas outras sociedades

durante o ano de 2013.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa

de rentabilidade futura – goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa

no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Uma indústria comprou matérias–primas no valor de R$35.000,00. No total da

nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos

recuperáveis perante o fisco:

• IPI R$1.750,00

• ICMS R$6.300,00

• PIS R$577,50

• COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de

matéria–prima é de:

De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

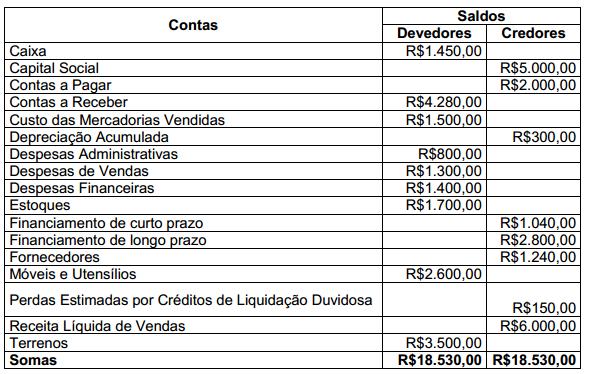

Uma sociedade empresária apresentou o seu balancete de verificação levantado

em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima,

assinale a opção que apresenta o Lucro Líquido do Período.

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento

de produção envia para a contabilidade os seguintes dados da produção:

Sabendo–se que a indústria distribui seus custos indiretos de fabricação de

acordo com as unidades produzidas, os custos unitários dos produtos X e

Z são, respectivamente:

Assinale a opção que apresenta apenas tributos de competência dos Estados e do Distrito Federal:

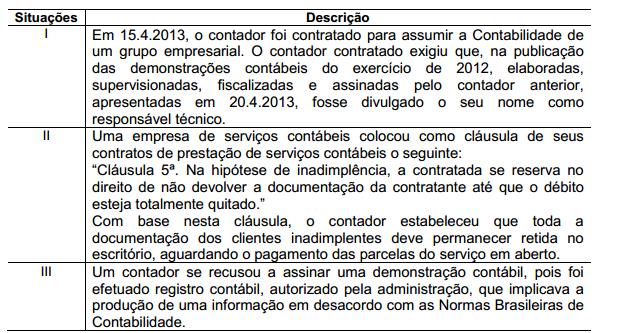

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infringe(m) o Código de Ética Profissional do Contador — CEPC a(s)

situação(ões) descrita(s) no(s) item(ns):

De acordo com a NBC TG 27 (R1) — Imobilizado, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o

seu valor contábil, desde que o valor residual do ativo não exceda o seu

valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de

depreciá–lo.

III. O valor depreciável de um ativo deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao

final de cada exercício e, se as expectativas diferirem das estimativas

anteriores, a mudança deve ser contabilizada como retificação de erro

de período anterior.

A sequência CORRETA é: