A pessoa jurídica XXX é devedora de Contribuição Social sobre o Lucro Líquido (CSLL), além de multa de ofício e de juros moratórios (taxa Selic), relativamente ao exercício de 2014.

O referido crédito tributário foi devidamente constituído por meio de lançamento de ofício, e sua exigibilidade se encontra suspensa por força de recurso administrativo. No ano de 2015, a pessoa jurídica XXX foi incorporada pela pessoa jurídica ZZZ.

Sobre a responsabilidade tributária da pessoa jurídica ZZZ, no tocante ao crédito tributário constituído contra XXX, assinale a afirmativa correta.

Conforme disposições do Código Tributário de Magalhães de Almeida, sobre a isenção tributária, não se pode afirmar que:

Sobre o Sistema Tributário Nacional, pode-se afirmar que:

A respeito de tributo, assinale a opção correta.

Aberta a sucessão após o falecimento de Eriberto, foram verificadas, antes da sentença de partilha, dívidas oriundas do não pagamento de IPVA referente a veículo de propriedade de Eriberto, com fato gerador posterior ao óbito, e do não recolhimento do imposto de renda (IR) referente ao período anterior a sua morte.

Nessa situação hipotética, conforme o disposto no Código Tributário Nacional (CTN),

As hipóteses de limitação ao poder de tributar decorrente do princípio constitucional da imunidade recíproca incluem

Leia as afirmativas abaixo e classifique-as em V verdadeira e F falsa. ( ) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. ( ) O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. ( ) O imposto sobre a transmissão de bens imóveis e de direitos é de competência da União ( ) O imposto, de competência da União, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, A sequência correta é:

A alíquota mínima do Imposto Sobre Serviços de Qualquer Natureza (ISSQN) que os municípios podem fixar, estabelecido pela Lei Complementar 157/2016, será de:

A sociedade empresária Gama Distribuidora de Bebidas pretende a restituição do indébito tributário relativo ao IPI pago sobre descontos incondicionais, quando da aquisição dos produtos de seus fornecedores, os quais embutem no preço de venda o tributo aludido, do qual são contribuintes de direito.

Neste caso,

Julgue o próximo item, relativo ao Sistema Tributário Nacional.

Os municípios participam da partilha do produto de tributos, incluída a arrecadação da contribuição de intervenção no domínio econômico relativa às atividades de importação de petróleo e derivados.

Julgue o item a seguir, relativo ao lançamento e à execução fiscal.

Previsto na Lei de Execução Fiscal, o rol ordenatório de bens sujeitos a penhora ou arresto excepciona os navios cargueiros.

O princípio da legalidade em direito tributário é central, assegurando a proteção do direito dos cidadãos à propriedade. A esse respeito, é correto afirmar que a Constituição Federal reserva à lei complementar

Sobre a dívida ativa e a execução fiscal, avalie as afirmações a seguir e selecione a alternativa correta.

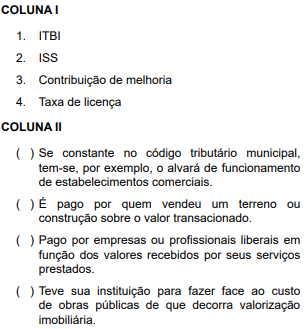

om relação aos principais impostos, taxas ou contribuições de competência dos municípios, relacione a coluna I com a coluna II, associando os impostos à sua respectiva característica ou descrição.

Assinale a sequência correta.

Em um certo Estado ABC em que o ITCMD é lançado por homologação, um fato gerador deste tributo ocorreu em 02/10/2006, sem que tenha sido entregue qualquer declaração do contribuinte ao Fisco.

Em 05/05/2012, tomando conhecimento do fato gerador, a Administração Tributária Estadual constitui o crédito tributário por meio de lançamento de ofício, notificando o contribuinte para pagamento em 30 dias. Este, então, reconhece e confessa a dívida ao aderir a um programa estadual de parcelamento de débitos tributários.

Diante desse cenário, assinale a afirmativa correta.