Assinale a alternativa que representa uma receita de transferência para o ente recebedor:

No ano de 2017 assumiram no estado do RS vários prefeitos como novos gestores públicos. Os mesmos tiveram que dar continuidade à gestão em si. Em se tratando de políticas públicas cada um apresentou durante a campanha eleitoral suas propostas, as quais devem ser incorporadas ao seu governo. Qual a peça orçamentária que engloba os programas de governo?

O poder executivo deve demonstrar o cumprimento das metas fiscais em audiência pública perante o poder legislativo. Esta apresentação se dará até o final:

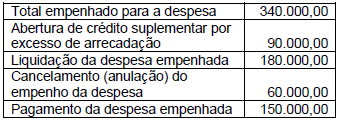

Para o exercício de 2018, a dotação orçamentária fixada para as despesas com conservação e manutenção de logradouros públicos era de R$ 250.000,00. Durante o exercício de 2018, foram realizadas as seguintes transações na referida dotação orçamentária:

Ao final do exercício de 2018, a execução orçamentária apresentou uma economia orçamentária. Diante disto, assinale a alternativa correta.

No que se refere às receitas públicas, a Lei n.º 4.320/1964 estabelece que:

De acordo com a Lei N.º 4.320/64, no Balanço Patrimonial, os créditos e valores realizáveis e as dívidas fundadas deverão ser contabilizados, respectivamente:

Assinale a alternativa correta sobre a mensuração de ativos e passivos para elaboração e divulgação da informação contábil pelas entidades do setor público

Um órgão do setor público transfere determinado ativo imobilizado para uma agência, também do setor público. Sabe-se que o ativo imobilizado transferido estava registrado no órgão de origem por R$ 670.000,00. Adicionalmente, em relação ao ativo em questão, o contador público do órgão verificou que:

(a) a depreciação acumulada totalizava R$ 300.000,00;

(b) havia um registro patrimonial de perda por valor recuperável no valor de R$ 100.000,00.

Assinale a alternativa correta em relação ao registro contábil patrimonial na agência pelo recebimento do ativo imobilizado.

Sobre o Sistema de Informação de Custo do Setor Público (SICSP), é correto afirmar que

Considerando-se a estrutura básica do Plano de Contas Aplicado ao Setor Público, numerar a 2ª coluna de acordo com a natureza da informação da 1ª coluna e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(1) Patrimonial.

(2) Orçamentária.

(3) Controle.

(---) Execução de Restos a Pagar.

(---) Dívida Ativa.

(---) Uso de Bens, Serviços e Consumo de Capital Fixo.

Em conformidade com CASTRO, assinalar a alternativa INCORRETA:

Acerca do Plano de Contas Aplicado ao Setor Público, assinale a alternativa INCORRETA.

Considere as seguintes informações sobre um lote de enxoval para bebê para distribuição gratuita a gestantes de baixa renda que estava no estoque de um ente público municipal em 31/07/2018: Preço de Compra:.................................................................................................................................. R$ 500.000,00 Fretes e Seguros sobre Compra: ......................................................................................................... R$ 4.000,00 Abatimentos Obtidos:............................................................................................................................ R$ 26.000,00 No dia 31/08/2018, o ente público municipal que adquiriu o lote de enxoval para bebê não havia realizado a distribuição para as gestantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 470.000,00 e o custo corrente de reposição era R$ 460.000,00. Desconsiderando os efeitos dos tributos, o lote de enxoval para bebê foi mensurado, em conformidade com a NBC TSP 04, pelo valor de, em reais,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, para a determinação do custo de um ativo intangível adquirido separadamente, deve ser somado ao seu preço de compra o valor dos

Para um dado exercício, o orçamento do município de Tubolândia teve despesas fixadas em $ 8.000.000. Ao longo do exercício, o orçamento foi suplementado em $ 2.000.000 mediante créditos adicionais, 90% do total de créditos disponíveis foram empenhados, 80% do total de créditos empenhados foram liquidados e 90% do total de créditos liquidados foram pagos. O prefeito do município, na condição de ordenador de despesas, optou por não anular nada do volume empenhado ao término do exercício. Sendo assim, serão inscritos $ 720.000 de: