O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito. Todos esses limites são definidos em percentuais da Receita Corrente Líquida (RCL), que é apurada em demonstrativo próprio. Sobre o Relatório de Gestão Fiscal, considere:

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites.

II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas.

III – O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Determinado órgão público municipal do Piauí contratou uma empresa para fornecimento de quentinhas, para um período de 120 dias, no valor total de 75.000,00. Considerando o Plano de Contas Aplicado ao Setor Público, no registro contábil do empenho da despesa no subsistema de informações orçamentário, utilizam-se os seguintes títulos de contas:

Durante um mês de um exercício financeiro, determinado ente público realizou as seguintes transações:

- Recebimento de Impostos .................................... 300.000,00

- Aquisição de Veículos ........................................... 50.000,00

- Cota-Parte do ICMS.............................................. 100.000,00

- Recebimento de Alugueis ..................................... 60.000,00

- Consumo de Material de Almoxarifado................. 40.000,00

- Alienação de Imóvel Urbano ................................. 80.000,00

- Taxas..................................................................... 50.000,00

- Recebimento de Caução....................................... 30.000,00

- Aquisição de Terreno ............................................ 150.000,00

- Amortização da Dívida de Longo Prazo................ 100.000,00

- Despesa com locação de imóveis......................... 40.000,00

As despesas orçamentárias não efetivas totalizam, em reais,

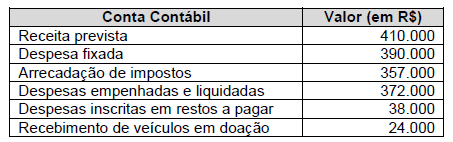

Considere os saldos a seguir:

Nos termos da Demonstração das Variações Patrimoniais, o resultado patrimonial foi, em reais:

Uma característica atribuída à Demonstração das Variações Patrimoniais é a seguinte:

Relativamente à natureza e ao propósito dos ativos e passivos do setor público, julgue o item.

Para que uma entidade do setor público seja capaz de acessar o potencial de serviços associado a um recurso, é necessário que essa entidade obtenha direitos jurídicos sobre ele.

Com base nas normas que regem a contabilidade pública, julgue o item a segur.

O saldo da receita disponível no balanço orçamentário deve ser maior ou igual a zero, uma vez que é vedado realizar despesas sem a fonte de recursos correspondente.

Quanto aos conceitos básicos de contabilidade pública, julgue:

Os bens de domínio público são excluídos do objeto de estudo da contabilidade pública.

Quanto aos conceitos básicos de contabilidade pública, julgue:

Determinada entidade integrante da administração indireta só poderá adotar o plano de contas aplicável ao Setor Público se a legislação exigir expressamente essa aplicação.

De acordo com a Lei n.º 4.320/1964, julgue:

Entre as modalidades de crédito adicional previstas na legislação, só o crédito suplementar pode ser aberto por meio de decreto executivo.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

As participações em empresas sob influência significativa da Administração Pública devem ser mensuradas ou avaliadas pelo método do custo.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

Se o patrimônio líquido de determinada entidade for igual a zero, a soma dos saldos credores listados no balancete de verificação deverá ser diferente da soma dos saldos devedores.

As normas que regem o orçamento público permitem, a partir de certas regras, que o orçamento possa sofrer alterações, no sentido de atender seus objetivos. Essas alterações são chamadas de créditos adicionais. Um deles é destinado à cobertura de despesas para as quais não haja dotação orçamentária específica. Esse crédito adicional é conhecido como:

A alternativa que apresenta, respectivamente, a conta à débito e à conta a credito, onde serão contabilizadas as despesas fixadas e as receitas previstas no subsistema orçamentário é: