O ____________________ é a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite as informações necessárias á elaboração de relatórios gerenciais e demonstrações contábeis.

De acordo com a Lei nº 4.320/64, esse estágio da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito. Esta descrição refere-se ao conceito de

De acordo com o art. 102 da Lei nº 4.320/64, demonstrará as receitas e despesas previstas em confronto com as realizadas:

Receitas orçamentárias de capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

Assinale a alternativa que apresenta somente receitas de capital.

Considere a seguinte situação hipotética:

Um técnico de contabilidade do município de Nova Perugia fez o empenho da despesa com serviços de consultoria no dia 10/12/2018. Essa despesa foi liquidada no dia 07/01/2019 e paga em 14/01/2019.

Nesse caso, é correto afirmar que orçamentariamente se trata de uma despesa:

Recursos destinados a atender necessidades de formação bruta de capital e aquisições líquidas de cessões de ativos não financeiros são identificados no orçamento por meio das

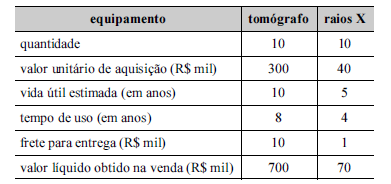

Simultaneamente à aquisição de novos equipamentos, o gestor de um hospital público providenciou o leilão de equipamentos antigos, conforme mostra o quadro a seguir.

A partir das informações apresentadas, assinale a opção correta, relativamente a ganhos e(ou) perdas decorrentes do leilão dos tomógrafos e dos aparelhos de raios X.

O Plano de Contas Aplicado ao Setor Público (PCASP) representa um importante instrumento de fomento à transparência pública. A respeito do PCASP, julgue os itens seguintes.

- O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis.

- No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência.

- O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

As restituições dos recursos de suprimentos de fundos que não tenham sido aplicados pela União recolhidas após o encerramento do exercício constituirão

Suponha que uma Prefeitura tenha encerrado a execução orçamentária de 2018 com uma folha de salários não empenhada e, por consequência, a pagar o valor de R$ 500.000,00, devido a não ter saldo em dotação orçamentária suficiente. Qual procedimento deve ser adotado pelo contabilista numa situação dessa natureza?

Com relação a NBC TSP 11 – Apresentação das Demonstrações Contábeis, analise as proposições a seguir, de modo a classificá-las em verdadeiras (V) ou falsas (F):

( ) As demonstrações elencadas nesta norma podem ter outras nomenclaturas definidas, conforme normas específicas ou de acordo com a legislação aplicável, mas, em qualquer caso, devem evidenciar as informações, conforme os dispositivos desta norma e das demais NBCs TSP, bem como observar a estrutura mínima referida no anexo desta norma.

( ) Ativos, passivos, receitas e despesas devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) Esta norma utiliza o termo “ativo não circulante” para incluir ativos tangíveis, ativos intangíveis e ativos financeiros de longo

prazo. Não se proíbe o uso de descrições alternativas, contanto que seu significado seja claro.

A sequência CORRETA de preenchimento dos parênteses é:

A respeito da norma NBC TSP 07 – Ativo Imobilizado, avalie as proposições a seguir, assinalando V para as verdadeiras e F para as falsas:

( ) Após o reconhecimento como ativo, o item do ativo imobilizado deve ser apresentado pelo custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

( ) O item do imobilizado que atenda aos critérios para reconhecimento como ativo não deve ser mensurado pelo seu custo.

( ) Quando o ativo é adquirido por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor justo na data da aquisição.

A sequência CORRETA de preenchimento dos parênteses é:

Considere os dados do Quadro I a seguir extraídos do Balanço Patrimonial do exercício findo em 31/12/2018 de uma unidade da Federação, com valores expressos em milhares de reais.

Até o final do terceiro bimestre do exercício financeiro de 2019 foram registrados os seguintes fatos:

- Abertura de créditos adicionais extraordinários no valor de R$ 100 mil.

- Reabertura de créditos adicionais do exercício anterior no valor de R$ 245 mil.

- Anulação de dotações orçamentárias no valor de R$ 115 mil.

- Abertura de créditos adicionais especiais no valor de R$ 190 mil.

- Excesso de arrecadação no valor de R$ 160 mil, com tendência de crescimento até o final do exercício.

Considerando apenas as informações fornecidas no Quadro I, se o gestor da unidade da Federação precisar abrir um novo crédito adicional especial no início do mês de julho, ele poderá contar com o valor de (milhares de reais):