Sobre as bases de mensuração para os ativos e para os passivos, considere:

I. A avaliação da capacidade financeira requer a informação sobre o montante que deveria ser recebido na venda do ativo. Essa informação é fornecida pelo valor de mercado.

II. O custo de reposição de um ativo inclui todos os custos que seriam, necessariamente, incorridos na reposição do potencial de serviços do ativo e é específico à entidade.

III. O custo de reposição fornece informação que facilita a avaliação da capacidade financeira.

IV. O custo de cumprimento da obrigação corresponde aos custos nos quais a entidade incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira menos onerosa.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma APENAS em

considere as transações de um ente público municipal ocorridas no exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00 no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada, em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de 2021 do referido ente público foi superavitário, em R$,

Considere as afirmativas a seguir que versam sobre bases de mensuração dos ativos e dos passivos:

I. Valor em uso, preço líquido de venda e custo de reposição são bases de mensuração a valor corrente para os ativos.

II. O preço presumido é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

III. O custo histórico de um ativo é uma medida tanto observável em mercado aberto e organizado quanto não específica para a entidade.

IV. Valor de mercado para passivos é o montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

V. O custo de reposição de um ativo fornece uma medida relevante do custo de prestação de serviços, bem como fornece informação sobre os montantes que seriam recebidos na venda de ativos.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

O enfoque contábil estabelece que as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de seu recebimento ou pagamento. Do enfoque contábil resulta a avaliação integral e completa do patrimônio público, vez que sua utilização pressupõe das receitas quando nasce o crédito tributário mediante lançamento tributário efetuado pelo órgão público, seja no lançamento direto, como é o caso do IPTU, IPVA, Taxa de Incêndio; na autuação fiscal ou no parcelamento de créditos fiscais concedidos aos contribuintes.

Essa situação é ancorada pelo Princípio da:

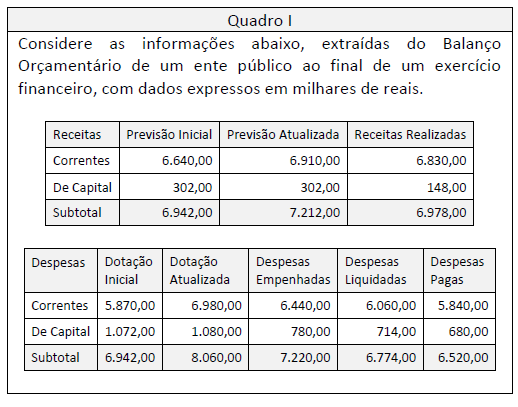

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

A Demonstração das Variações Patrimoniais (DVP) é de elaboração e publicação obrigatórias desde a Lei nº 4.320/1964, mas no contexto do processo de convergência e das disposições da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro quando dispõe que “as despesas nele legalmente empenhadas pertencem ao exercício financeiro”.

Entre os desdobramentos do registro de uma informação de natureza orçamentária relativa ao empenho de uma despesa está:

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal deverá conter, entre outros,

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

Uma das condições para o reconhecimento de um passivo exigível no patrimônio do ente público é que essa obrigação

Considere os eventos seguintes, ocorridos em determinado ente público, devidamente contabilizados no encerramento do último período contábil.

I Um equipamento foi adquirido pelo valor de R$ 150 mil, dos quais 50% foram pagos à vista e 50% foram pagos a prazo, sem juros.

II Uma unidade geradora de caixa, com valor contábil líquido de R$ 350 mil, teve seu valor recuperável avaliado em R$ 320 mil, para venda, líquido das despesas de comercialização; e em R$ 345 mil, se continuar em uso.

III A perda de uma ação judicial foi considerada provável pelo departamento jurídico do ente, o que deverá implicar em uma saída financeira de R$ 25 mil.

IV Um antigo colaborador, preocupado com a qualidade do serviço prestado pelo ente, comprometeu-se a realizar uma doação de R$ 100 mil, tão logo recebesse uma ação que estava em fase de liquidação.

Nessa situação hipotética, o impacto desses eventos sobre a situação patrimonial líquida do ente no referido exercício terá sido

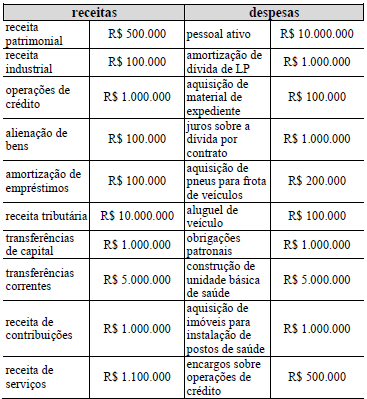

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte

Com base nos dados mostrados no texto, o valor correto das despesas de capital é

Com relação às receitas públicas, julgue o item a seguir.

De acordo com a Lei n.º 4.320/1964, as receitas públicas classificam-se nas categorias econômicas de receitas dinâmicas e receitas estáticas.

Quanto ao reconhecimento das variações patrimoniais diminutivas (VPD) e das variações patrimoniais aumentativas (VPA) no âmbito do setor público, julgue o item a seguir.

Não é possível reconhecer uma VPD após a liquidação da despesa orçamentária.