Com base no MCASP, 9.a edição, na Lei n.° 4.320/1964 e nas demonstrações contábeis aplicadas ao setor público, julgue os itens de 104 a 108.

No balanço patrimonial, o ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

A elaboração do Balanço Financeiro requer a classificação precisa das contas, como estipulado pelo MCASP. Assinale a alternativa que corresponde CORRETAMENTE às classes utilizadas para registrar recebimentos e pagamentos extraorçamentários de depósitos restituíveis e valores vinculados

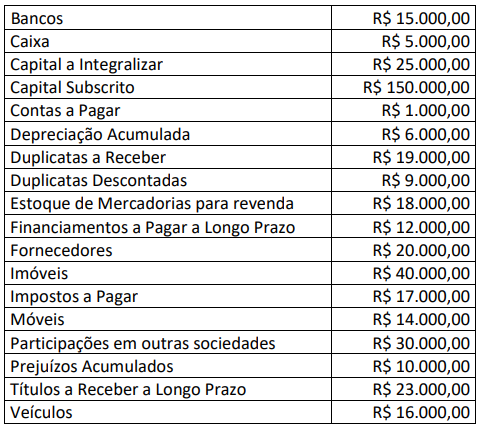

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

Acerca das demonstrações contábeis aplicadas ao setor público e com base no regramento vigente, julgue os itens de 67 a 75.

O balanço financeiro evidenciará o resultado financeiro do exercício, o qual não deve ser confundido com o superávit financeiro do balanço patrimonial.

Acerca dos conceitos, do objeto e do campo de aplicação da contabilidade aplicada ao setor público, julgue os itens 51 e 52.

Ainda que sejam dotados de natureza jurídica de direito privado, os bens dominicais que integram o patrimônio das pessoas jurídicas de direito público devem ser objeto de mensuração e de registro pela contabilidade aplicada ao setor público.

Quanto aos regimes contábeis direcionados à contabilidade aplicada ao setor público no Brasil, julgue os itens 55 e 56.

Sob a ótica patrimonial, as variações patrimoniais obedecem ao regime de competência, por determinação das NBC TSP, do Conselho Federal de Contabilidade e do MCASP.

Com base no MCASP, 9.a edição, julgue os itens de 57 a 63, no que se refere ao plano de contas aplicado ao setor público (PCASP).

No PCASP, o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar as contas que apresentarem a mesma natureza de informação. Assim, os débitos levados a efeito na conta 5.2.1.0.0.00.00 − Previsão da receita devem coincidir com os valores lançados a crédito na classe 4 − Variações patrimoniais aumentativas.

Acerca das demonstrações contábeis aplicadas ao setor público e com base no regramento vigente, julgue os itens de 67 a 75.

O balanço patrimonial evidenciará, em quadro específico, os ativos e os passivos permanentes, cuja movimentação depende de prévia autorização legislativa.

O montante de créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa, é evidenciado no balanço patrimonial no grupo

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

De acordo com o disposto no art. 13, da Lei 4.320/1964, são Despesas de Custeio:

Ao final do seu primeiro ano de mandato como gestor municipal, um prefeito estava avaliando as demonstrações contábeis para autorizar o seu envio ao tribunal de contas. Como não tinha formação na área de contabilidade, o prefeito chamou o contador geral e o questionou sobre o saldo da dotação constante no Balanço Orçamentário (BO).

O contador esclareceu que o saldo da dotação:

A respeito da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Uma entidade pública adota a política de reavaliação de ativos, conforme disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP). Ao final de um dado exercício, a entidade detinha um ativo cujo valor da depreciação anual incidente sobre o ativo reavaliado era de R$ 230,00. Caso não tivesse passado pelo processo de reavaliação, a depreciação incidente sobre o ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Conforme as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, os elementos correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas.

Assinale a alternativa que contém somente elementos das demonstrações contábeis.