No balanço patrimonial de uma entidade do setor público, os atos da administração, com potencial de modificar o patrimônio, devem ser registrados

A opção pela divulgação semestral do Relatório de Gestão Fiscal é facultada

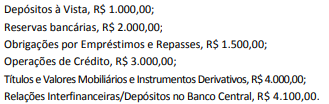

Os saldos das contas do Ativo e Passivo de uma Instituição Financeira são os seguintes:

Seu Capital Social corresponde a 50% do valor total do Passivo Exigível, e o seu Patrimônio Líquido (PL) é composto de Capital Social e Reservas de Lucros.

Com base na estrutura de contas do COSIF, os saldos das contas Capital e Reserva de Lucros são, respectivamente:

Marque a opção que não se refira a receita de capital:

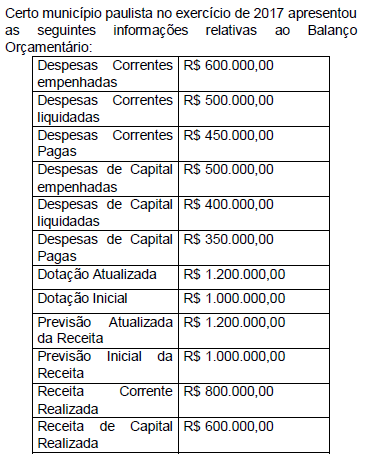

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

A redução no resultado patrimonial referente ao exercício financeiro de 2017 foi, em reais,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

A contabilidade pública e a contabilidade societária são regidas pela mesma legislação.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

A dívida fundada exclui obrigações contraídas em decorrência de contratos assinados para financiar obras e serviços públicos.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

O encerramento é um atributo da conta contábil que indica a permanência do saldo em uma conta, conforme sua natureza.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

O balanço patrimonial inclui contas do sistema de compensação.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

O orçamento deve conter a discriminação da receita e da despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

A respeito dos documentos do Sistema Integrado de Administração Financeira (SIAFI) do governo federal, julgue o item a seguir.

Nota de dotação é o documento do SIAFI destinado ao registro de transferência de recursos financeiros entre duas unidades orçamentárias.

A respeito de contabilidade pública e assuntos correlatos, julgue o item seguinte.

Visando atender à demanda de informações requeridas pelos usuários e possibilitar a análise de demonstrações contábeis adequadas aos padrões internacionais, a nova contabilidade pública passou a adotar os enfoques patrimonial, orçamentário e econômico.

Uma autarquia municipal que faz o tratamento de água e esgoto da cidade recebe as contas emitidas para a prefeitura deste município, em qual conta da receita (incluindo apenas categoria econômica e origem) será registrado esse ingresso?

Restos a pagar são despesas públicas empenhadas que não alcançaram o estágio da liquidação ou do pagamento. Sobre este assunto, assinale qual alternativa apresenta o valor correto registrado como Restos a Pagar: