Os restos a pagar não processados ocorrem quando:

Sobre restos a pagar, assinale a alternativa correta.

Com base na contabilidade aplicada ao setor público, considere as afirmativas abaixo e, após, assinale a alternativa correta. I. A contabilidade do setor público vem passando por um significativo processo de evolução, que deve ser analisada e contextualizada de forma histórica, considerando-se como primeiro marco histórico a edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado em 1960, seguido da edição da Lei 4.320 em 1964. II. Considera-se Patrimônio Público o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. III. O objetivo da elaboração e divulgação da informação contábil é fornecer informações para fins de prestação de contas e responsabilização (goodwill) e tomada de decisão. IV. Ativos são recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

Conforme a NBC TG Estrutura Conceitual aprovada pela Resolução CFC n.º 1.374/2011, o valor realizável é a base de mensuração que implica avaliar o ativo de acordo com o

As contas que devem ser controladas pelo subsistema financeiro incluem a conta de

O nível da codificação da receita orçamentária utilizado para mensurar o impacto das decisões do governo na economia denomina-se

Durante a execução orçamentária do exercício, um hospital público, órgão da administração direta federal, irá adquirir um equipamento de raios X, inicialmente previsto na lei orçamentária anual (LOA) para ser adquirido diretamente pelo Ministério da Saúde, a quem o hospital está subordinado.

Para que o hospital realize a compra, o Ministério da Saúde deverá providenciar a movimentação orçamentária e financeira, conforme a legislação vigente, respeitando as fases da despesa pública.

Nesse caso, para que o hospital realize o empenho referente a essa despesa ainda no exercício corrente, o Ministério da Saúde deverá realizar uma movimentação denominada

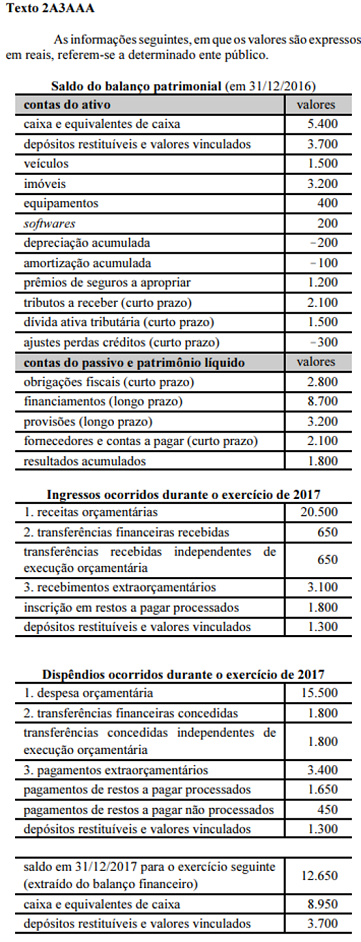

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

O valor do resultado financeiro do exercício de 2017 do ente mencionado no texto 2A3AAA foi de

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

Ao se elaborar o balanço patrimonial, e os respectivos anexos, do exercício de 2017 do ente mencionado no texto 2A3AAA, comparando-se o ativo financeiro e o passivo financeiro, verifica-se que houve

No que se refere à demonstração do fluxo de caixa (DFC) e à demonstração das mutações do patrimônio líquido (DMPL) aplicadas ao setor público, assinale a opção correta.

O sistema que registra bens, valores e obrigações que não compõem o ativo e o passivo, mas que poderão afetar o patrimônio, existindo somente para fins de controle, denomina-se:

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

A situação patrimonial líquida não se confunde com resultado patrimonial, uma vez que a primeira consiste na diferença entre ativos e passivos enquanto o segundo decorre do confronto entre as variações patrimoniais aumentativas e diminutivas do período.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

Receitas públicas originárias são aquelas arrecadadas pelo poder público por meio da soberania estatal, como é o caso das receitas de impostos.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo estágio da execução da despesa orçamentária, não previsto na Lei n.º 4.320/1964, a fim de identificar que o fato gerador ocorreu antes do empenho da despesa.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O valor do superávit financeiro de exercícios anteriores utilizado para a abertura de créditos adicionais é apresentado no balanço orçamentário e utilizado no cálculo do déficit ou superávit orçamentário, mas não é considerado receita orçamentária do exercício de referência.