A respeito da receita orçamentária, julgue os itens a seguir.

Do ponto de vista orçamentário, as receitas são reconhecidas a partir da sua arrecadação.

Em relação à despesa orçamentária, julgue os próximos itens.

Na classificação funcional da despesa orçamentária, a função, via de regra, relaciona-se com a missão institucional do órgão, e a subfunção deve evidenciar cada área da atuação governamental.

Em relação à despesa orçamentária, julgue os próximos itens.

Quanto aos créditos orçamentários adicionais, o crédito suplementar incorpora-se ao orçamento vigente, adicionando-se à dotação orçamentária que deva reforçar, ao passo que os créditos especiais são destinados a despesas para as quais não haja dotação orçamentária específica.

Em cada um dos itens a seguir, é apresentado um lançamento contábil a ser julgado com base nos procedimentos contábeis orçamentários e nas receitas e despesas orçamentárias que constam do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O lançamento contábil da ocorrência do fato gerador da despesa orçamentária deve ser da seguinte forma.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue os próximos itens.

Contas de natureza patrimonial e de natureza orçamentária possuem atributo indicador do superávit financeiro, ou seja, atributo que indica se sua realização e(ou) o seu pagamento dependem ou não de autorização orçamentária.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue os itens subsequentes.

As contas de natureza patrimonial do PCASP possuem classe criada especificamente para viabilizar a consolidação das contas públicas nos diversos níveis de governo.

Considere as assertivas a seguir, que se referem a Tomadas de Contas e Prestação de Contas dos responsáveis por recursos públicos:

I. As contas serão julgadas regulares com ressalva, quando evidenciarem impropriedade ou qualquer outra falta de natureza formal, de que resulte dano ao Erário.

II. Quando julgar as contas regulares, o Tribunal de Contas dará quitação plena ao responsável.

III. O Tribunal julgará as contas irregulares, quando houver omissão no dever de prestar contas.

Está correto o que se afirma em:

Observe as assertivas a seguir acerca do Balanço Financeiro :

I. O valor das despesas extraorçamentárias deverá ser igual ao das receitas extraorçamentárias.

II. O saldo das disponibilidades do exercício anterior é somado na coluna das receitas orçamentárias e extraorçamentárias.

III. Os restos a pagar inscritos do exercício integram o valor das receitas extraorçamentárias.

Está correto o que se afirma em:

Assinale a alternativa que não se refere à conta do Balanço Patrimonial:

Assinale a alternativa que esteja em desacordo com os objetivos do Sistema SIAFI:

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A inscrição de devedores em dívida ativa é contabilizada no PCASP como variação patrimonial aumentativa.

Julgue o item subsequentes, relativos a receita e despesas públicas.

Ao identificar uma despesa empenhada, o gestor deverá encaminhar para pagamento ao fornecedor ou inscrever a obrigação em restos a pagar, caso o exercício financeiro se encerre.

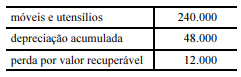

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o imobilizado poderia ser reavaliado se a comissão de licitação do ente identificasse que o valor de venda do bem é superior ao valor contábil.

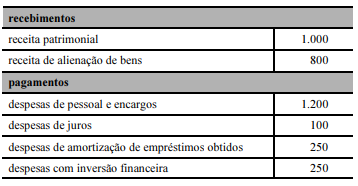

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades operacionais gerou R$ 200 para a conta caixa.

Julgue os seguintes itens, relativos a retenções na fonte promovidas pela administração pública federal.

A alíquota de contribuição social sobre o lucro líquido a ser recolhida nos pagamentos efetuados por autarquias da administração pública federal a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços corresponde a 1% sobre o montante a ser pago.