O MCASP nos traz que a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Qual das assertivas a seguir não estão correta:

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O balanço patrimonial demonstra eventos contabilizados nas classes 1, 2, 3 e 4, bem como os registrados nas classes 7 e 8.

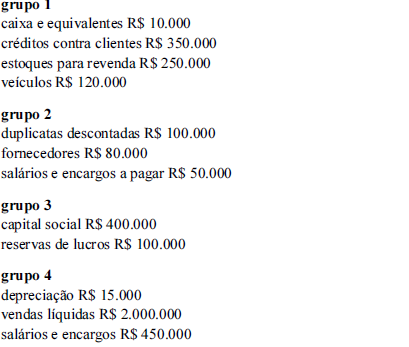

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Um fato modificativo exige um registro contábil em conta do grupo 4.

Para a melhoria na qualidade do atendimento ao público, certa unidade policial adquiriu 8 computadores e 3 impressoras, que foram postos em uso na mesma data de compra, nas seguintes condições:

• preço de cada computador: R$ 3.500;

• preço de cada impressora: R$ 600;

• tempo de vida útil estimada: 5 anos para ambos os equipamentos;

• data da compra: 1.º/7/20x0.

A respeito dessa situação hipotética, julgue o item subsequente.

O valor da despesa de depreciação dos 8 computadores a ser contabilizada pela unidade ao final do exercício de 20x0 será de R$ 2.800.

A Tabela 7 mostra a composição do intangível, que é um grupo evidenciado

Conforme explica o MCASP, taxa e preço público são duas receitas distintas, e essa distinção está descrita na Súmula nº 545 do Supremo Tribunal Federal (STF). Uma das características das taxas é que elas

A descrição sumária das atividades para o cargo de Técnico em Contabilidade, conforme explicita o Edital nº 016/2018, que rege esse concurso, inclui a atividade de “levantar estoque”. Segundo o MCASP, um exemplo de estoque que deve ser mensurado pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor, é o estoque

Quanto à categoria econômica, as receitas orçamentárias são classificadas em “receitas correntes” e “receitas de capital”. Em seguida, essas receitas são detalhadas por origem. São exemplos de origens de receitas de capital:

Para a escrituração das contas públicas, além de obedecer às demais normas de contabilidade pública, observará os seguintes aspectos, exceto:

O art. 9 da Lei 4320/69 descreve o tributo como a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades. Quanto à classificação das receitas, tem-se: I. São Receitas Correntes as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. II. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente. III. São receitas de capital as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis. É correto o que se afirma nas assertivas:

Julgue os itens a seguir, a respeito de operações de crédito. I Nem toda operação de crédito realizada pelo Estado é representada pelo ingresso de recursos financeiros. II O recebimento antecipado de valores provenientes da venda a termo de bens é uma operação de crédito. III As obrigações financeiras assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos é uma operação de crédito mobiliária. Assinale a opção correta.

Considere as seguintes transações realizadas no mês de agosto de 2018 em uma determinada entidade pública:

- Arrecadação de Receitas de Serviços no valor de R$ 35.000,00. Tais receitas são referentes ao mês de julho de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 32.000,00. Tais receitas são referentes ao mês de agosto de 2018 e foram arrecadadas em setembro de 2018.

- Empenho de despesa referente à aquisição de material de consumo no valor de R$ 10.000,00. A entrega do material pelo fornecedor ocorreu em 14/08/2018, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 29/08/2018 pelo valor total do empenho e todo o material foi utilizado para a prestação de serviços à população em setembro 2018.

- Reconhecimento de perdas de estoques no valor de R$ 5.000,00 para ajustá-lo ao valor realizável líquido.

Com base nas transações ocorridas no mês de agosto de 2018 tomadas em conjunto, o impacto no resultado patrimonial referente ao exercício financeiro de 2018 foi um aumento, em reais, de

Em agosto de 2018, um determinado ente público arrecadou receita de R$ 990.000,00 com “Taxas pela Prestação de Serviços” e R$ 165.700,00 com a “Contribuição de Melhoria para Expansão da Rede de Água Potável e Esgoto Sanitário”. Assim, as receitas arrecadadas em agosto de 2018 devem ser classificadas quanto à espécie, respectivamente, como

De acordo com a Lei Complementar nº 101/2000, o Relatório Resumido da Execução Orçamentária deve