Sobre o Balanço na Contabilidade Pública, analise as afirmativas a seguir. I. A finalidade básica da Contabilidade é o controle contábil. II. A escrituração não é uma técnica contábil. III. Balanço financeiro é o demonstrativo que apresenta os restos a pagar do exercício, computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Sob a ótica das especializações da Contabilidade Pública, qual Contabilidade específica deverá evidenciar o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada?

Analise as afirmativas a seguir sobre as Receitas Públicas. I. Na elaboração de sua proposta orçamentária, as unidades devem considerar o histórico de arrecadação de períodos anteriores, associado a aspectos legais que possam afetar a previsão, os índices de preços e o crescimento econômico. II. Na elaboração da proposta orçamentária dos tribunais, a previsão das receitas econômicas é tão complexa quanto a definição das despesas a serem executadas no decorrer do exercício social seguinte. III. Os ingressos extraorçamentários são considerados receitas públicas por serem utilizados na cobertura de despesas públicas a encargo do ente público que as arrecada. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

A Contabilidade Governamental é o principal meio de obtenção de informações para o devido controle da execução do orçamento dos entes públicos. Os dados coletados e registrados geram relatórios que devem ser elaborados em diferentes períodos, devendo ser amplamente divulgados. De acordo com a Lei nº 4.320/1964, os resultados da administração pública devem ser apresentados através dos seguintes demonstrativos:

O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1- Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2- Construção de escolas públicas.

3- Recolhimento das contribuições previdenciárias dos funcionários públicos.

4- Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5- Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6- Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.

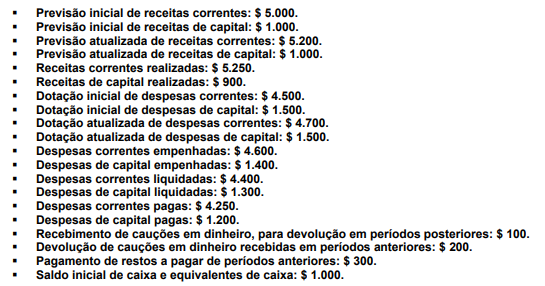

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

A partir das informações acima, assinale a alternativa correta.

A Demonstração das Variações Patrimoniais, prevista no artigo 104 da Lei 4.320/64, tem como objetivo, de acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis, evidenciar as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício, por meio da confrontação entre as variações quantitativas aumentativas e diminutivas. Ao final do período X1, um município apresentou os seguintes valores, extraídos de seu sistema contábil:

A partir das informações acima, os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do Resultado Patrimonial do Exercício são, respectivamente.

A dívida ___________ corresponde aos passivos financeiros com exigibilidade superior a doze meses, que necessitam de autorização legislativa para o seu pagamento, cuja despesa deve passar pelos estágios de empenho, liquidação e pagamento. Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

No que tange à contabilidade pública e em relação às despesas, temos que não poderão ser inscritas em restos a pagar – não processados – as referentes a:

Sobre Ingressos Extraorçamentários, assinale a alternativa correta.

De acordo com as Demonstrações Contábeis Aplicadas ao Setor Público, qual, dentre as alternativas abaixo, apresenta o item que deve ser classificado como Fluxo de Caixa das Atividades Operacionais?

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O plano de contas aplicado ao Setor Público baseia‐se no regime de competência para o registro dos fatos que afetam o patrimônio público.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A limitação de empenho e a movimentação financeira cuja necessidade tenha sido identificada fora da avaliação bimestral aplicam‐se a todos os Poderes e órgãos do governo federal.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A descentralização de créditos orçamentários pode ser feita, de um órgão para outro, sem prévia autorização legislativa.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A reserva de contingência consignada na lei orçamentária anual destina‐se ao pagamento de restos a pagar que excederem as disponibilidades de caixa ao final do exercício.