Com relação à Estrutura Conceitual da Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta. I. A compreensibilidade é uma qualidade essencial das informações apresentadas nas demonstrações contábeis, ou seja, elas devem ser prontamente entendidas pelos usuários. II. A primazia da Essência sobre a Forma significa que as transações e eventos devem ser contabilizados e apresentados de acordo com a sua substância, independentemente de sua forma legal, para que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar. III. Uma informação é material se a sua omissão ou distorção puder influenciar as decisões econômicas dos usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou do erro, julgado nas circunstâncias específicas de sua omissão ou distorção. IV. A fim de atingir seus objetivos, as demonstrações contábeis são preparadas conforme o regime contábil de competência. Segundo esse regime, os efeitos das transações e outros eventos são reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou pagos) e são lançados nos registros contábeis e reportados nas demonstrações contábeis dos períodos a que se referem. V. As demonstrações contábeis são normalmente preparadas no pressuposto de que a entidade continuará em operação no futuro previsível. Dessa forma, presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

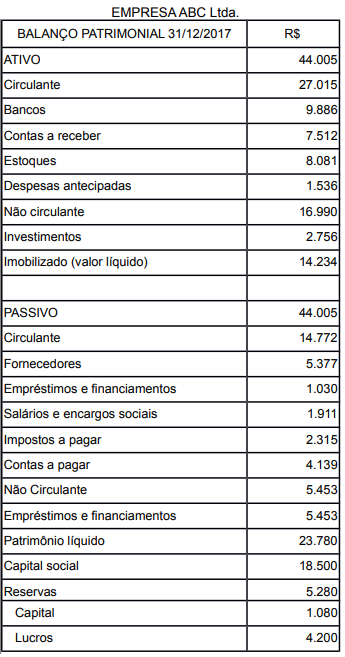

Na demonstração contábil da entidade pública, notadamente a que contém o patrimônio líquido, deve ser evidenciado o resultado do período segregado dos resultados acumulados de períodos anteriores. O resultado patrimonial do período é a diferença entre as

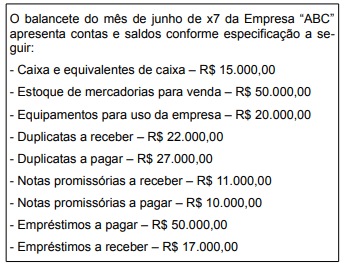

A composição do patrimônio evidencia que a Empresa “ABC” possui obrigações no valor de

A composição do patrimônio evidencia que a Empresa “ABC” possui patrimônio líquido no valor de

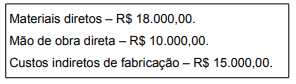

A Industrial Ltda. apresenta em sua composição de custos a seguinte situação:

Qual é o valor do Custo de Produção do Período da Industrial Ltda.?

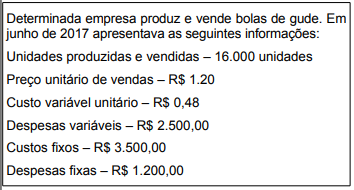

Adotando o custeio variável, qual é o lucro líquido da empresa, em reais, no mês de junho de 2017?

Uma das alternativas a seguir apresenta o subsistema contábil de informações do setor público, encarregado de registrar, processar e evidenciar os fatos, os atos de gestão, cujos efeitos possam produzir modificações no patrimônio.

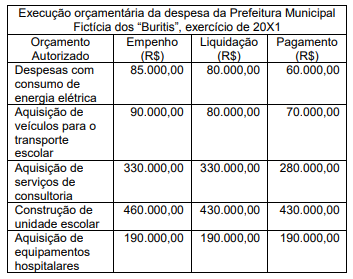

Considerando, exclusivamente, as informações do quadro abaixo, referente à execução orçamentária da despesa da Prefeitura Municipal Fictícia dos "Buritis", exercício de 20X1, responda a questão abaixo.

Sobre a inscrição de restos a pagar, assinale a alternativa CORRETA.

No que diz respeito à classificação funcional, assinale a alternativa CORRETA.

A Lei nº 10.028/2000 apresenta, em seu capítulo IV, as penalidades atribuídas aos diversos crimes contra as finanças públicas. Identifique, nas alternativas disponibilizadas a seguir, a penalidade a qual está submetida o crime de “ordenar ou autorizar a assunção de obrigação, nos dois últimos quadrimestres do último ano do mandato ou legislatura, cuja despesa não possa ser paga no mesmo exercício financeiro".

De acordo com as Normas Brasileiras de Contabilidade Aplicada ao Setor Público – Patrimônio e Sistemas Contábeis (NBCT 16.2), o sistema contábil está estruturado em subsistemas de informações.

A esse respeito, é correto afirmar que o subsistema que registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público é o

Determinada demonstração contábil, aplicada ao setor público, tem por premissa evidenciar as alterações que se verificam no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Identifique-a nas alternativas a seguir.

Em relação à receita pública, a fase do lançamento da receita, constitui-se no ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora. Identifique, nas alternativas a seguir, a que etapa da receita pública a fase do lançamento pertence.

Conforme a estrutura estabelecida para o Balanço Patrimonial no MCASP, a classificação e composição dos elementos patrimoniais segue:

I - circulante e não circulante, com base na sua dependência ou não da execução orçamentária;

II – circulante e não circulante, com base em seus atributos de conversibilidade e exigibilidade;

III - financeiro e permanente, com base na sua dependência ou não da execução patrimonial;

IV – o Balanço Patrimonial é composto por Quadro Principal, Quadro de Ativos e Passivos Financeiros e Permanente, Quando das Contas de Compensação e Quadro do Superávit ou Déficit Financeiro.

Considerando os itens acima, qual está correto: