A respeito da receita orçamentária, julgue os itens a seguir.

De acordo com a atual classificação da receita conforme a sua natureza, o último dígito da natureza de receita tem a finalidade de identificar o tipo de arrecadação.

Em relação à despesa orçamentária, julgue os próximos itens.

O empenho do tipo global é utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue os próximos itens.

Não é permitido um lançamento contábil que debite uma conta da classe 2 e credite uma conta da classe 6.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue os itens subsequentes.

O recebimento de dívida ativa pelo ente público configura receita orçamentária, devendo ser lançada em conta da classe 6, mas não configura variação patrimonial aumentativa, visto que o lançamento em conta da classe 4 já deveria ter sido realizado no momento do reconhecimento do direito do ente público perante o sujeito passivo.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue os itens subsequentes.

O recebimento antecipado de tributos gera lançamentos em contas de natureza patrimonial, reconhecendo-se a variação patrimonial aumentativa em contrapartida a caixa e equivalentes de caixa, além de lançamentos em contas de natureza orçamentária e de controle.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer informações aos seus diversos usuários, observando os seguintes aspectos, EXCETO:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (7ª Edição) – MCASP, os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Deste modo, fazem parte do manual citado acima, os seguintes princípios orçamentários: (Marque “V" para verdadeiro e “F" para Falso)

( ) Unidade ou Totalidade

( ) Universalidade

( ) Anualidade ou Periodicidade

( ) Exclusividade

( ) Orçamento Bruto

( ) Inexibilidade

( ) Publicidade

Assinale a alternativa que apresenta a sequência CORRETA:

Quanto ao eSocial, está correto afirmar, EXCETO:

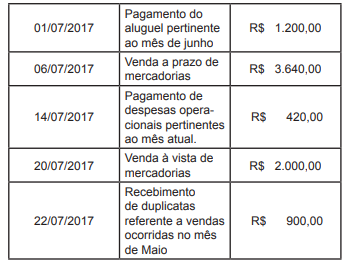

Analise a seguinte movimentação de contas de resultado da empresa Samba Ltda.

Considerando somente a movimentação acima, é correto afirmar que em 31/07/2017:

Um agente contábil da Prefeitura de Dracena realizou um empenho dia 20/11/2017 para aquisição de uma máquina, o pedido foi feito ao fornecedor, porém a empresa vai demorar 60 dias para providenciar e entregar a máquina, considerando que no próximo orçamento não estará previsto esta despesa, este empenho passou para o exercício de 2018 como:

De acordo com o artigo 20 da Lei de Responsabilidade Fiscal (LC 101/2000), em cada período de apuração a despesa com pessoal no poder executivo municipal não pode ultrapassar a qual percentual da receita corrente liquida.

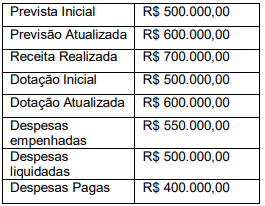

Considere os dados do extraídos do Balanço Orçamentário de determinado município paulista no exercício de 2017, marque a alternativa que apresenta o resultado orçamentário apresentado nesta demonstração contábil.

As receitas obtidas pelos Entes públicos representam a quantidade de recursos que estarão disponíveis para a realização de gastos necessários para a execução de atividades e serviços públicos. Assinale a única alternativa que apresenta uma receita que deve ser classificada como receita tributária:

No balanço patrimonial, de acordo com o MCASP, os créditos a receber de curto prazo são demonstrados no seguinte grupo de contas:

Suponha-se que determinado ente apresente a seguinte situação (valores em R$ 1.000,00):

• receita prevista =despesa fixada = 800;

• receita arrecadada = 900;

• despesa empenhada = 700;

• despesa liquidada = 600; e

• despesa paga = 500.

Com base nessa situação hipotética e nos critérios adotados pela Secretaria do Tesouro Nacional (STN), é correto afirmar que haja