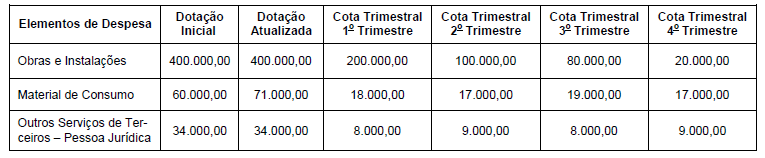

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

As unidades federativas devem zelar para que suas contas não prejudiquem a ordem financeira pública. Um exemplo de norma que vem ao encontro desse objetivo é a Resolução no 43/2001, do Senado Federal, pela qual o Distrito Federal deve observar limite para contratação de operações de crédito, as quais não podem ultrapassar

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

Para a apuração do superávit financeiro por meio do Balanço Patrimonial, deve-se utilizar a segregação dos

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

A repartição competente de uma entidade pública estadual verificou, em 02/04/2018, a procedência de um crédito referente a aluguel e a pessoa que lhe era devedora e inscreveu o débito desta. Em 27/04/2018, o devedor efetuou o pagamento do valor devido em uma instituição financeira autorizada e, em 30/04/2018, o valor pago pelo devedor foi transferido à conta do Tesouro Estadual. De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o crédito referente ao aluguel classifica-se, quanto à categoria econômica, em Receita

Com relação às técnicas de execução financeira e orçamentária, julgue o item seguinte.

A consulta aos tipos de eventos do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) pode ser filtrada por parâmetros especiais que estão disponíveis para todos os usuários.

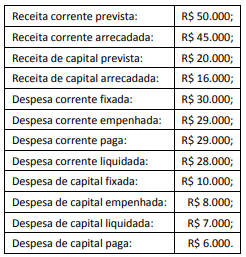

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

A respeito das características qualitativas inerentes aos RCPGs, julgue os itens a seguir.

Característica qualitativa da informação, a comparabilidade permite que o usuário identifique semelhanças e diferenças entre dois conjuntos de fenômenos.

A movimentação de recursos relativa ao lançamento em tela deverá ser apresentada na demonstração de fluxos de caixa da entidade como fluxo da atividade operacional.

A alternativa que apresenta, respectivamente, os grupos de contas onde são efetuados os registros a débito e a crédito no Subsistema de Informações Orçamentário, da fixação da despesa é:

A despesa com terceirização de mão de obra para a substituição de um servidor público estadual deve ser classificada em um ente público estadual na categoria econômica

A liquidação da despesa referente à aquisição de material de construção para reparos em imóveis teve por base