Julgue os itens seguintes no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante, e, em atendimento à Lei n.º 4.320/1964, deverá conter, também, quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O superávit financeiro apurado no balanço financeiro do exercício anterior constitui fonte de recursos para a abertura de créditos especiais e suplementares.

A conta de Restos a Pagar tem como função registrar as despesas empenhadas no exercício e não pagar. A classificação técnica dessas despesas inscritas em restos a pagar é:

No Brasil, qual o exercício financeiro adotado?

A NBC T 16.6 (R1) – Demonstrações contábeis, estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público.

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

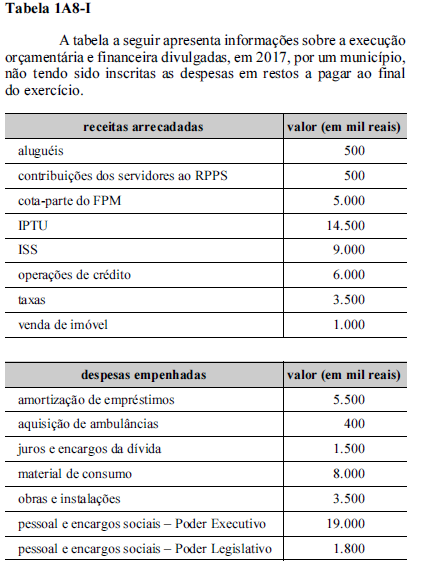

Considerando-se somente as receitas e as despesas correntes da tabela 1A8-I, o resultado obtido foi

A seguir, são apresentadas funções de demonstrações contábeis aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas

II evidenciar a movimentação financeira e apresentar o resultado da entidade

III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas

IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

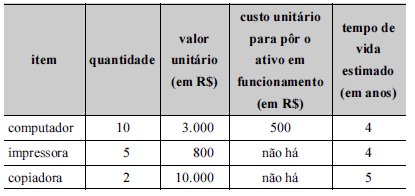

A tabela seguinte refere-se a itens comprados em procedimento licitatório realizado por uma entidade pública. Todos os itens foram postos em funcionamento no dia 2/1/20X7.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

Em 17/11/2017, uma agência internacional doou material de expediente para uma entidade pública após chuvas torrenciais que ocasionaram danos na referida entidade. Assim, de acordo com a NBC TSP 04, o custo do estoque de material de expediente na entidade pública receptora foi mensurado pelo

De acordo com as determinações da NBC TSP Estrutura Conceituai sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, a

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado da execução orçamentária foi

Uma empresa adquiriu o direito sobre uma tecnologia e definiu que a vida útil esperada pela sua utilização será de 15 anos. O valor pago foi R$ 30.000.000,00 e, quando terminar o prazo de vida útil, o ativo não apresentará valor para negociação. O início de utilização do direito foi em 31/12/2014 e no final de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment"), utilizando-se das seguintes informações:

− Valor em uso da tecnologia ...................................................................................... R$ 25.700.000,00.

− Valor justo líquido das despesas de venda da tecnologia ........................................ R$ 24.000.000,00.

Na demonstração do resultado do ano de 2015 a empresa

Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente.

De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

As informações sobre a origem e aplicação dos recursos obtidos com a alienação de ativos de um determinado ente público estadual devem constar no

Um ente público municipal vendeu um veículo, que era utilizado para prestação de serviços pela Secretaria de Saúde, pelo valor de R$ 22.000,00. Nesse caso, a receita pública orçamentária obtida com a venda do veículo deve ser classificada, quanto à origem e à espécie, respectivamente, como