Os créditos destinados a despesas para as quais não haja dotação orçamentária específica são chamados de:

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

Se determinado órgão público constatar que um de seus imóveis se encontra com o preço defasado em relação ao mercado, poderá fazer reavaliação do valor do bem.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O valor residual de determinado ativo do imobilizado consiste na parcela excedente do valor de alienação em relação ao custo histórico corrigido.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

No quadro das contas de compensação, devem ser incluídos os atos que podem afetar o patrimônio do ente, já realizados ou não.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A dimensão operacional do planejamento público relaciona o plano plurianual à lei orçamentária anual.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

As entidades de fiscalização do exercício profissional, como autarquias federais, estão obrigadas à utilização do plano de contas da União, da mesma forma que as demais entidades submetidas ao SIAFI.

Leia o fragmento a seguir.

Tem gênese contábil: entre ativos e passivos, o administrador deve, em eventual escolha para seus valores, optar pelos menores para os ativos e maiores para os passivos.

Esta definição se refere ao princípio da(o)

Em 16/10/2017, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico da referida entidade classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor de R$ 35.000,00 foi estimado confiavelmente nesta data. Em 08/01/2018, houve a decisão judicial referente ao processo instaurado em 16/10/2017 e tal entidade pública ficou obrigada a liquidar a obrigação em 05/02/2018 pelo valor total fixado em R$ 40.000,00. O valor estimado da obrigação, em 08/01/2018, antes da decisão judicial, continuava em R$ 35.000,00. Assim, em 08/01/2018, ocorreu uma variação patrimonial diminutiva no valor de, em reais,

Em janeiro de 2018, uma entidade pública reconheceu R$ 3.000,00 referentes a Ajuste de Perdas de Estoques. Para o registro contábil de tal fato, a entidade pública utilizou contas do Plano de Contas Aplicado ao Setor Público das classes

Julgue o item subsequentes, relativos a receita e despesas públicas.

O empenho para pagamento de contas cujo valor mensal seja desconhecido, como a conta de energia elétrica, deverá ser feito por meio de empenho denominado global, que abarque montante suficiente para todos os meses do ano.

Julgue o item subsequentes, relativos a receita e despesas públicas.

Na contabilização de valores relativos a ingressos extraorçamentários, o gestor deve vincular tais recursos às fontes que financiam a execução de políticas públicas.

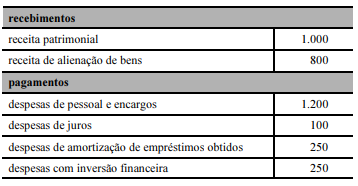

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de investimento gerou R$ 650 para a conta caixa.

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas agropecuárias e industriais são exemplos típicos de receitas extraorçamentárias.

A respeito da receita orçamentária, julgue os itens a seguir.

As receitas intraorçamentárias são a contrapartida das despesas classificadas na modalidade de aplicação 91 — aplicação direta decorrente de operação entre órgãos, fundos e entidades integrantes do orçamento fiscal e do orçamento da seguridade social —, mas não são capazes de possibilitar a anulação do efeito da dupla contagem na consolidação das contas governamentais.