Em um ente público municipal, uma variação patrimonial qualitativa decorre do

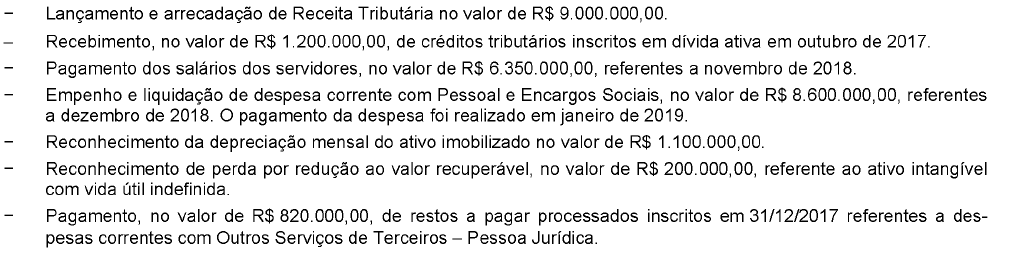

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o saldo do ativo do referido ente público municipal foi

No dia 26/11/2018, o Sr. Antônio realizou serviços de jardinagem na propriedade onde são desenvolvidas as atividades de um determinado ente público municipal conforme especificado na nota de empenho emitida no dia 19/11/2018 para a realização de despesa com Outros Serviços de Terceiros - Pessoa Física. Além disso, no dia 28/11/2018, o gestor responsável do referido ente público confrontou o contrato assinado com o Sr. Antônio, a referida nota de empenho e os comprovantes da prestação efetiva do serviço. Sendo assim, em 26/11/2018, o saldo da conta

Conforme previsto expressamente na legislação vigente, o Município deve manter registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles. Analise as assertivas abaixo sobre o que essa mesma legislação estabelece:

- Os registros analíticos dos bens móveis e imóveis devem identificar os agentes responsáveis pela sua guarda e administração.

- A contabilidade manterá obrigatoriamente os registros analíticos dos bens móveis e imóveis.

- O levantamento geral dos bens móveis e imóveis terá por base o inventário físico de cada unidade administrativa, não os valores registrados na contabilidade.

Quais estão corretas?

Analise o seguinte lançamento contábil, levando em conta o que estabelecem as normas brasileiras de contabilidade aplicadas ao setor público:

Em relação a esse lançamento, está correto afirmar que:

Sobre os créditos adicionais e em conformidade com a Lei nº 4.320/64, marque a opção correta.

Sobre o Sistema Integrado de Administração Financeira (SIAFI), assinale a alternativa correta.

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei n° 4.320/1964:

O Sistema Público de Escrituração Digital (SPED), que faz parte do PAC 2007−2010 – Programa de Aceleração do Crescimento do Governo Federal, é um instrumento que unifica as atividades de recepção, validação e armazenamento de livros e documentos das empresas. Especificamente com relação à ECF – Escrituração Contábil Fiscal, é correto afirmar:

Análise as afirmativas sobre Receita Pública, e marque V para as VERDADEIRAS e F para as FALSAS. I. ______Receita de contribuições são originadas da exploração do patrimônio mobiliário, imobiliários, participações e dividendos e outras receitas patrimoniais. II. ______Receita tributária é originada através da arrecadação de impostos, e arrecadação de taxas e contribuições de melhorias. III. _____Transferências correntes são recursos recebidos de outras entidades de direito público ou privado destinados a atender gastos classificáveis em despesas correntes. IV. _____Outras receitas correntes são originadas de ingresso de recursos destinados à manutenção dos programas e serviços sociais e de interesse coletivo.

Evidenciará as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, segundo a Lei Nº 4.320/64 isso representa:

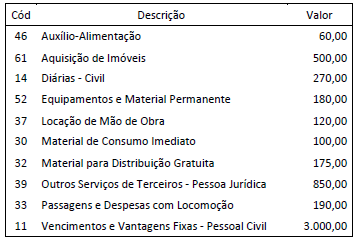

Considere as informações apresentadas no Quadro II a seguir, com valores expressos em milhares de reais, relativas às despesas com uma ação orçamentária constante no orçamento anual de uma unidade da Federação aprovado em 22 de dezembro de 2018.

Com base nas informações do Quadro II, a descrição dos itens de despesa da ação orçamentária representa a classificação da despesa por:

São despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

No orçamento público, a definição acima é a de despesas classificadas no grupo de natureza:

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir. I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros). II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros). III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável. IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da diminuição no valor contábil registrado. Estão corretas as afirmativas