Em relação às noções básicas de contabilidade, julgue o item

A troca de uma dívida por outra de natureza diversa, sem aumento ou diminuição do montante total da dívida da empresa, constitui um ato administrativo

O registro contábil para o lançamento da previsão da receita orçamentária é:

São oriundos da colocação de títulos públicos ou da contratação de empréstimos e financiamentos obtidos junto a entidades estatais ou privadas – nacionais ou internacionais, as receitas

Constituem restos a pagar não processados as despesas que

Sobre o SPED – Sistema Público de Escrituração Digital, é correto afirmar:

Um ex-funcionário de um determinado município reclamou na justiça o direito de receber as férias devidas referentes ao período de um ano em que exerceu suas atividades profissionais no ente público municipal. Em 31/12/2016, o saldo da provisão referente à ação trabalhista, cujo autor era o ex-funcionário, era R$ 3.000,00. Uma nova avaliação da ação trabalhista foi realizada somente em 31/12/2017 e, nesta data, o setor jurídico do município julgou que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação presente pelo referido ente era provável e, em 31/12/2017, o valor de tal obrigação foi estimado confiavelmente em R$ 3.300,00. De acordo com a NBC TSP 03, no ente público municipal, em 31/12/2017, houve

Em 31/03/2016, a Secretaria de Saúde de um Município empenhou despesa orçamentária no valor de R$ 80.000,00 referente à aquisição de um veículo para o transporte da população a Municípios vizinhos para o tratamento de saúde. Em 29/04/2016, o veículo foi entregue à Secretaria de Saúde e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 31/05/2016, o veículo foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 10.000,00 foi empenhada em 06/05/2016, cujos serviços foram prestados em maio de 2016 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/05/2016. No reconhecimento do ativo, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 12.000,00 e não houve reestimativas desses parâmetros. A Secretaria de Saúde utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação mensal. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do veículo em 31/12/2018 é, em reais, de

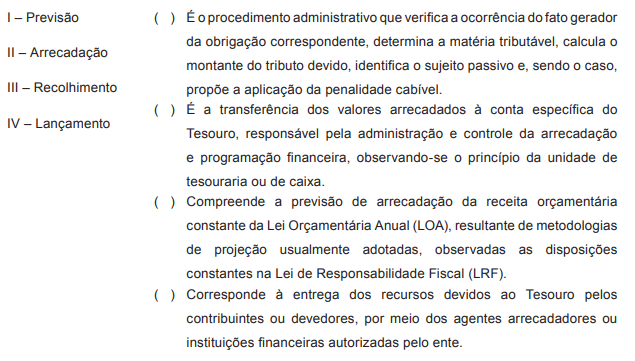

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento.

Analise os conceitos a seguir e associe a segunda coluna com a primeira, assinalando a alternativa CORRETA de cima para baixo.

O empréstimo de curto prazo tomado junto a um Banco do Estado por uma determinada prefeitura, para atender insuficiência de caixa, constitui dívida:

Uma secretaria de habitação adquiriu imóveis residenciais. Sobre este fato, é correto afirmar que estes imóveis devem ser reconhecidos como

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos. Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

O Estado do Espírito Santo deseja adquirir um imóvel, que já está em utilização, com o objetivo de instalar a sua sede administrativa. Caso essa despesa pública aconteça, o contador deverá classificar como

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a extinção total de um passivo juntamente com o correspondente desaparecimento de um ativo, porém de menor valor, é considerada um(a)

De acordo com a NBC TSP 01, o valor transferido do governo federal para um ente público municipal, para a construção de uma escola, cuja devolução será exigida pelo Governo Federal, caso a escola não seja construída em conformidade com os termos do convênio, é classificado, no ente público municipal, como uma receita de transação