Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considerando os elementos apresentados no Caso I e as disposições do Pronunciamento CPC 25, em suas demonstrações contábeis do período em referência, o ente público deve:

Na área de contabilidade, reconhecimento é o processo de incorporar e de incluir um item, expresso em valores a serem demonstrados no corpo da demonstração contábil apropriada.

Quando se trata de reconhecimento de obrigações, um aspecto a ser considerado é que:

Considerando as regras relacionadas à consolidação das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

A consolidação nacional das contas é de competência da Secretaria do Tesouro Nacional e abrange todas as esferas de governo (União, estados, Distrito Federal e municípios).

Assumindo 2 como valor aproximado de 1,17 , julgue o item a seguir, relacionados aos sistemas de amortização.

Para um empréstimo de R$ 270.000,00 realizado no sistema de amortização misto, com taxa de juros de 10% ao ano e que será pago em 9 parcelas anuais, a quinta prestação é superior a R$ 45.000,00.

Sempre que as disposições da lei tributária vierem a prescrever a utilização de métodos ou critérios contábeis distintos dos estabelecidos na legislação societária, a Lei n.º 6.404/1976 determina a adoção do procedimento de

Uma companhia aberta vendeu mercadorias a prazo por R$ 100.000,00, com vencimento em parcela única para daqui a cinco anos. Se a venda fosse à vista, o valor das mercadorias teria sido de R$ 62.092,13, o que equivale a um custo financeiro anual de 10%.

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

Um dos efeitos gerados pela constituição de reservas de lucros a realizar por parte de uma sociedade anônima é o de possibilitar

Com atendimento às normas da contabilidade patrimonial e orçamentária, foi realizado, na contabilidade de determinado ente público, o seguinte registro contábil:

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

Acerca dos principais métodos de avaliação de investimentos, julgue o item subsequente

Nas decisões de investimento com risco, o ordenamento das médias de retorno implica dominância estocástica de uma possibilidade de investimento sobre a outra

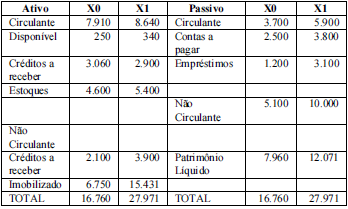

Considerando as informações presentes na tabela precedente, extraídas da contabilidade de determinada entidade, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o item subsequente.

O indicador de liquidez corrente revela constante incapacidade da entidade para pagar o total de suas obrigações de curto prazo.

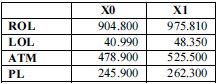

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

O giro do investimento total caiu no período verificado.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir

Para fins de levantamento do balanço patrimonial, uma conta bancária com saldo contábil devedor deve ser incorporada às obrigações circulantes da entidade.

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Contas bancárias com saldo contábil credor integram o montante de caixa e equivalentes de caixa expressos no balanço patrimonial.

Quando a compra de um ativo ocorre no mercado em que esse ativo habitualmente é vendido, o valor justo desse ativo pode coincidir com o seu custo histórico

O ágio derivado da expectativa de rentabilidade futura (goodwill), quando gerado internamente, deve ser reconhecido pelos montantes de custos incorridos para sua geração, mas apenas se tais gastos estiverem devidamente documentados