A Norma Brasileira de Contabilidade NBC TG 36 (R3) estabelece princípios para a apresentação e a elaboração de demonstrações consolidadas quando a entidade controla uma ou mais entidades.

Com base nessa norma, assinale a alternativa correta.

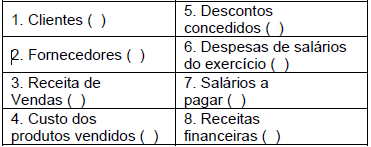

A contabilidade utiliza-se das contas contábeis para registrar, mensurar e controlar o patrimônio das empresas. Essas contas contábeis podem ser classificadas de acordo com vários critérios, e segundo a teoria patrimonialista, as contas contábeis dividem-se em contas patrimoniais e contas de resultado. Tanto as contas patrimoniais como as contas de resultado possuem natureza devedora ou natureza credora. A esse respeito, observe o quadro a seguir que apresenta uma relação de contas contábeis, que podem ser de natureza devedora ou natureza credora. Coloque na frente de cada conta a letra D se for uma conta de natureza devedora, ou a letra C se for uma conta de natureza credora.

Assinale a alternativa que apresenta a sequência correta.

Os seguintes eventos foram contabilizados na demonstração de resultado da empresa Y em determinado exercício financeiro:

1 receita de vendas R$ 40.000,00;

2 despesas de pessoal R$ 32.000,00;

3 descontos recebidos R$ 2.000,00;

4 recebimento de bem em doação R$ 28.000,00;

5 despesas de água, luz e telefone R$ 6.000,00; e

6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica

Considerando os conceitos de débitos e créditos das contas contábeis, assinale a opção em que todas as contas contábeis relacionadas são de natureza credora.

A Lei Complementar 101 / 2000 ou Lei de Responsabilidade Fiscal, em seu capítulo IX, normatiza sobre a transparência da gestão fiscal. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

( ) A transparência será assegurada também mediante o incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

( ) Para legitimar a transparência da gestão fiscal deve haver a liberação ao pleno conhecimento e acompanhamento as sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público.

( ) A União, os Estados, o Distrito Federal e os Municípios disponibilizarão suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade da União, os quais deverão ser divulgados em meio eletrônico de amplo acesso público.

( ) As contas apresentadas pelo chefe do poder executivo ficarão disponíveis, durante todo o mês de dezembro de cada exercício, no respectivo poder legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

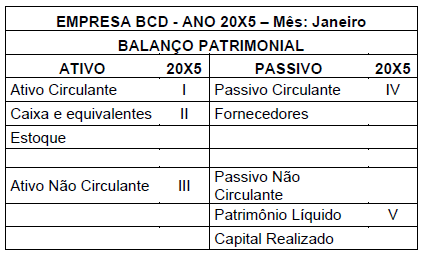

Uma empresa BCD registrou as seguintes operações em jan. 20x5:

- Integralização do capital em dinheiro, depositado no banco XYZ, no valor de R$ 200.000,00;

- Compra a prazo de computadores utilizados na operação da empresa no valor de R$ 20.000,00, para ser pago no próximo mês;

- Compra de mercadorias à vista para revenda no valor de R$ 35.000,00;

- Compra de móveis utilizados na operação da empresa no valor de R$ 15.000,00 com pagamento de 10% à vista e o restante a prazo em 6 parcelas mensais;

Após esses lançamentos, tem se o seguinte Balanço Patrimonial:

Considerando apenas os eventos mencionados, assinale a alternativa que apresenta os corretos valores em R$ para os campos I a V:

A Norma Brasileira de Contabilidade NBC TSP 03, tem o objetivo de definir provisões, ativos e passivos contingentes e identificar as circunstâncias nas quais as provisões devam ser reconhecidas, bem como sua forma de mensuração e evidenciação.

A esse respeito, assinale a alternativa incorreta.

A Administração Pública Direta e Indireta obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência.

Diante do exposto, assinale a alternativa incorreta.

Segundo Luca Pacioli, no método da escrituração, o sistema das partidas dobradas, assinale a alternativa incorreta.

As etapas da receita orçamentária no setor público são

De acordo com o Comitê de Pronunciamentos Contábeis CPC 03 (R2) (Demonstração dos Fluxos de Caixa), a divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. São exemplos de fluxos de caixa advindos das atividades de financiamento os descritos a seguir, exceto

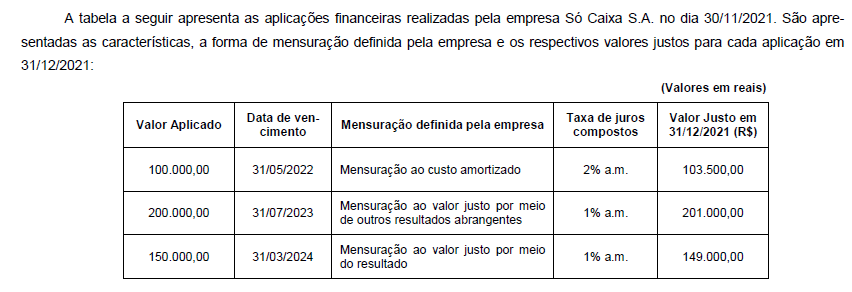

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa Só Caixa S.A., em 31/12/2021, foi, em reais,

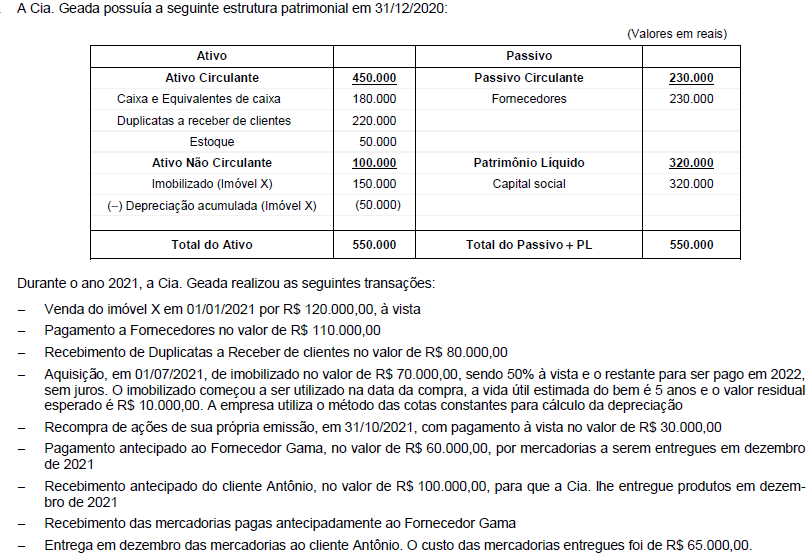

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

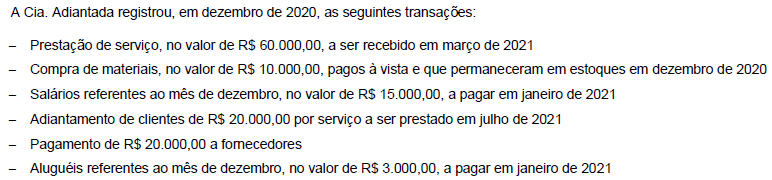

Com base nessas informações, o resultado da Cia. Adiantada apurado pelo regime de competência e pelo regime de caixa foram, respectivamente,

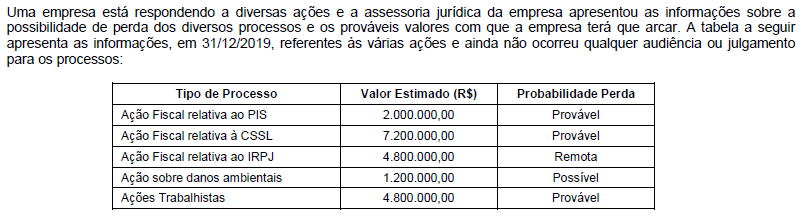

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,