Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque de mercadorias para revenda:

Informações adicionais:

Não existem estoques iniciais de nenhuma das mercadorias.

Os estoques estão registrados pelo custo de aquisição.

As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

Em uma reunião da diretoria de determinada empresa com o contador, chefe do departamento de contabilidade, o diretor financeiro questionou se poderia deixar de recolher os tributos devidos no ano de 2022, na expectativa de o governo conceder anistia de débitos tributários em decorrência da pandemia de Covid-19. O contador examinou as normas tributárias atuais e alertou a toda diretoria, oficialmente e por escrito, da existência de penalidades aplicáveis nos recolhimentos de tributos em atraso, e orientou que os tributos fossem recolhidos nos prazos estabelecidos na legislação então vigente. Considerando unicamente a situação descrita e com base no Código de Ética Profissional do Contador (NBC PG 01 de 07/02/2019), analise a conduta ética do profissional de contabilidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Exerceu a profissão contábil com imprudência, já que existe a expectativa do governo conceder anistia de débitos tributários.

( ) Exerceu a profissão contábil com zelo, pois alertou sobre a existência de penalidades aplicáveis nos recolhimentos de tributos em atraso.

( ) Exerceu a profissão contábil com negligência, considerando que a sua orientação poderá ocasionar uma redução no patrimônio do cliente.

( ) Exerceu a profissão contábil com diligência, pois orientou que os tributos fossem recolhidos nos prazos estabelecidos na legislação vigente.

A sequência está correta em

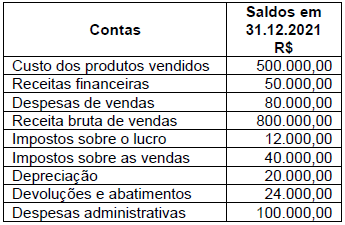

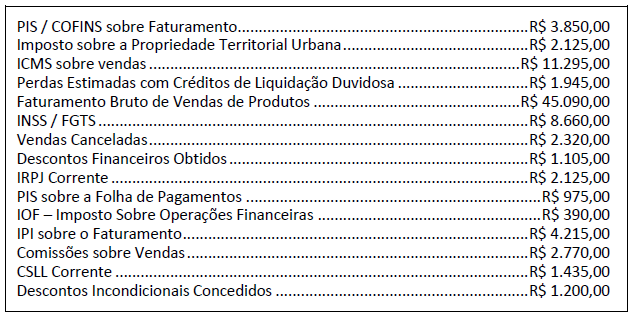

Diversos aspectos de legislação e normativos tributários estão presentes no cotidiano daqueles que militam na área contábil. É necessário que o contador entenda os conceitos de fato gerador, bases de cálculo e alíquotas dos tributos incidentes sobre as diversas operações efetuadas pelas entidades. Nesse sentido, analise as contas contábeis de resultado demonstradas a seguir, extraídas do balancete de verificação de uma determinada Cia. (empresa do ramo industrial) em 31/12/2021.

Com base nos dados anteriores, assinale a alternativa que representa corretamente a Receita Líquida de Vendas da citada Cia. em 2021.

Conhecer as normas que regem um negócio ou uma profissão é fundamental para o desenvolvimento, a valoração e a permanência da empresa e do profissional no mercado. O desconhecimento de normatizações e regulamentações pode prejudicar a empresa e, por isso, é muito importante que o profissional de contabilidade busque sua certificação e constante atualização. Considerando as definições constantes na NBC TG – Estrutura Conceitual para relatório financeiro, relacione adequadamente os termos apresentados aos seus respectivos significados.

1. Classificação.

2. Prudência.

3. Desreconhecimento.

4. Agregação.

5. Recurso econômico.

( ) Parte ou totalidade de determinado ativo ou passivo é apartada (retirada) do Balanço Patrimonial da entidade.

( ) Organização de itens que compõem os demonstrativos financeiros com base em características compartilhadas para fins de apresentação e divulgação.

( ) Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) Direito que tem potencial de produzir benefícios econômicos.

( ) Exercício de cautela ao fazer julgamentos sob condições de incerteza.

A sequência está correta em

Determinada sociedade industrial adquiriu um equipamento produtivo, colocado imediatamente em operação, reconhecido inicialmente pelo valor de R$ 400 mil, correspondente ao seu custo. A vida útil do ativo foi estimada em 5 milhões de peças produzidas, tendo sido, a partir dessa definição, apropriadas cotas de depreciação mensal de acordo com o volume produzido. A sociedade trabalha com uma expectativa de 10% do custo inicial a título de valor residual.

Após a utilização do equipamento na produção de 3 milhões de peças, foi realizada uma avaliação de seu valor recuperável, tendo sido encontrados os valores de R$ 140 mil para venda, já deduzidos os custos de comercialização, e de R$ 160 mil para manutenção em uso.

Nessa situação hipotética, a sociedade proprietária do equipamento deve

Assinale a alternativa correta com relação aos Restos a Pagar processados e não processados, segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª. Edição.

Assinale a alternativa correta com relação à Demonstração dos Fluxos de Caixa (DFC), segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª. Edição.

Assinale a alternativa correta com relação a Receita Orçamentária, segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª. Edição.

Assinale a alternativa que apresenta uma Atividade Operacional da Demonstração dos Fluxos de Caixa (DFC).

À luz dos processos responsáveis por informações, dos Princípios Fundamentais de Contabilidade e das normas contábeis que balizam as demonstrações financeiras e o controle patrimonial das instituições e das sociedades empresariais, assinale a opção correta.

Assinale a opção correta a respeito da gestão do fluxo de caixa e do controle de custos.

No que se refere às operações de arrendamento mercantil e aos procedimentos previstos pela legislação, assinale a opção correta.

A Demonstração de Resultados do Exercício – DRE é um relatório contábil, que tem o objetivo de informar aos usuários das demonstrações contábeis, os resultados das operações da empresa em um determinado período. A Norma Brasileira de Contabilidade NBC TG estrutura conceitual, emitida pelo Conselho de Contabilidade Federal diz que “a demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período do relatório”. Observe o quadro a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio HFG Ltda e assinale a alternativa que apresenta o lucro líquido do exercício.