De acordo com a Lei 4.320/64, “a Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo”.

Sobre o tema, assinale a alternativa correta.

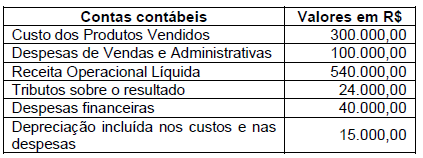

A empresa Industrial KNO S.A., apresentou os seguintes dados extraídos de sua contabilidade, referente ao exercício encerrado em 2.0X2:

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do EBITDA Earnings Before Interest, Taxes, Depreciation and Amortizations, também conhecido como LAJIDA.

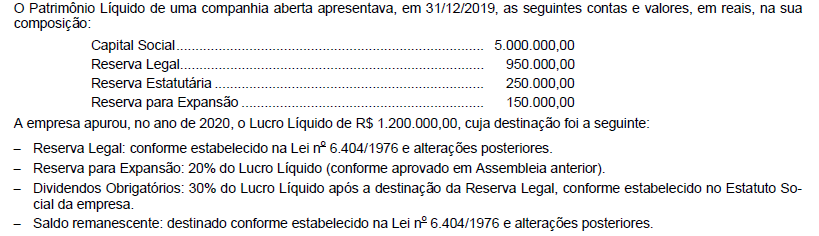

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

De acordo com a Lei Complementar Estadual nº 04 de 15 de outubro de 1990, que institui o estatuto dos Servidores Públicos da Administração Direta, das Autarquias e das Fundações Estaduais criadas e mantidas pelo Poder Público, assinale a alternativa incorreta.

A Norma Brasileira de Contabilidade aplicada ao setor público - NBC TSP 07, tem o objetivo de estabelecer o tratamento contábil para ativos imobilizados do setor público. Diante do exposto, analise as informações abaixo.

I. São exemplos de bens imobilizados pertencentes ao setor público: ativos de redes de transmissão de energia elétrica; equipamentos militares especiais; navios, aeronaves e outros.

II. O valor contábil de item do ativo imobilizado não deve ser desreconhecido, mesmo que não haja expectativa de benefícios econômicos futuros ou potencial de serviços com a sua utilização ou alienação.

III. Quando o ativo for adquirido por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor justo na data da aquisição.

IV. O valor residual e a vida útil do ativo devem ser revisados pelo menos a cada 3 anos e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como mudança de estimativa contábil.

Estão corretas as afirmativas:

A Lei Complementar 112 / 2002, instituiu o Código de Ética funcional do servidor público civil do Estado de Mato Grosso. O código de ética normatiza que em todos os órgãos e entidades do poder executivo, e dos poderes legislativo e judiciário do Estado de Mato Grosso, deverá ser criada uma Comissão de Ética.

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A Comissão de Ética deve ser integrada por 2 servidores públicos efetivos e respectivos suplentes, encarregada de orientar e aconselhar sobre a ética funcional do servidor público.

( ) Somente será instaurado processo, pela Comissão de Ética, para a apuração de prática de ato em desrespeito aos preceitos do código de ética, se a denúncia fundamentada for formulada por autoridades competentes do Estado de Mato Grosso.

( ) A violação das normas estipuladas neste Código acarretará as penalidades de advertência, aplicável aos servidores públicos que tiverem deixado o cargo efetivo ou em comissão, emprego público ou função de confiança e censura ética aplicável aos servidores públicos no exercício do cargo efetivo ou em comissão, emprego público ou função de confiança.

( ) A penalidade aplicada será transcrita na ficha funcional do faltoso, por um período de 10 (dez) anos, para todos os efeitos legais.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Durante o processo de auditoria, algumas declarações são feitas ao auditor por parte da administração da entidade.

Quando essas declarações trazem informações significativas para as Demonstrações Contábeis, o auditor deve proceder conforme escrito abaixo.

I. Buscar evidências comprobatórias de auditoria.

II. Avaliar se as declarações são razoáveis e consistentes considerando outras evidências já obtidas.

III. Analisar se as informações recebidas advêm de pessoas que detém conhecimento e acesso à esses dados de forma confiável.

IV. As declarações da administração substituem outras evidências de auditoria que o auditor independente deve obter.

Diante do exposto, estão corretas as afirmativas:

A empresa XXY apresentou os seguintes saldos no patrimônio líquido em X1:

O Balanço Patrimonial da empresa Pesquisas Sustentáveis S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.150.000,00, com a seguinte composição (valores em reais):

− Valor de custo ........................................................................ 1.400.000,00

− Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00

− Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Qual grupo de contas a seguir deverá ser

registrado, na conta de compensação, como atos potenciais passivos?

Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em 31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021, a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro, as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em reais, em 2021.

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)