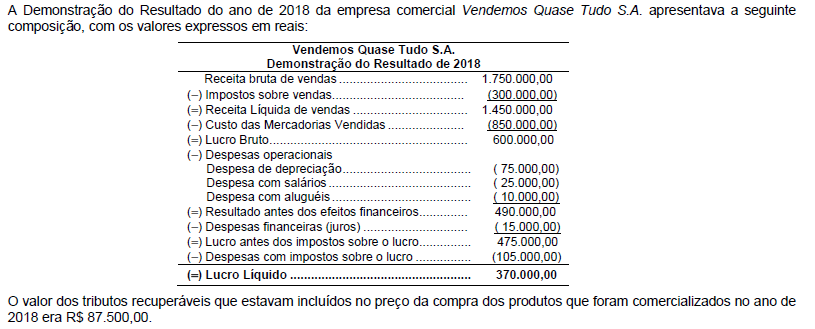

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

No dia 01/12/2017 a empresa Endividada S.A. obteve um empréstimo nas seguintes condições negociadas com a instituição financeira:

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

De acordo com o Comitê de Pronunciamentos Contábeis CPC 15 (R1) (Combinação de Negócios), em cada combinação de negócios o adquirente deve mensurar, na data da aquisição, os componentes da participação de não controladores na adquirida que representem nessa data efetivamente instrumentos patrimoniais e confiram a seus detentores uma participação proporcional nos ativos líquidos da adquirida em caso de sua liquidação, por um dos seguintes critérios:

Assinale a alternativa correta com relação aos termos de custos aplicados ao setor público, conforme Normas Brasileiras de Contabilidade NBC T 16.11.

Os elementos das demonstrações contábeis definidos na Estrutura Conceituai do Pronunciamento Técnico do CPC 00 (R2) são:

Um empréstimo no valor de R$ 2.000.000,00 foi obtido em 30/11/2021 com as seguintes condições:

− Prazo do empréstimo: 18 meses (vencimento em 30/05/2023).

− Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

− Forma de pagamento: 18 parcelas iguais de R$ 127.611,56 ao final de cada mês.

− Custos de transação pagos no dia da obtenção do empréstimo: R$ 40.000,00.

− Taxa de custo efetivo da operação: 1,73% ao mês.

Assumindo a convenção comercial (meses de 30 dias corridos), a empresa deve apresentar os seguintes valores na Demonstração do Resultado de 2021 e no Balanço Patrimonial de 31/12/2021, respectivamente, em reais:

A respeito dos indicadores produzidos a partir da análise dos principais demonstrativos contábeis de uma empresa, julgue o item a seguir.

Os componentes do ativo circulante e do passivo circulante do balanço patrimonial (BP) são informações relativas ao fluxo de caixa que permitem avaliar a capacidade das empresas de honrarem seus compromissos de curto prazo.

A respeito do processo de escrituração contábil, julgue o item subsequente.

Uma partida denominada simples é aquela que registra apenas a causa ou o efeito de um fenômeno patrimonial.

Com relação aos objetivos, finalidades, conceitos, objetos e campos de atuação que caracterizam a ciência contábil, julgue o item a seguir.

Sob a ótica da ciência contábil, sem patrimônio não existe entidade contábil.

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00 com recebimento previsto para 60 dias e outra para o cliente XYZ, no valor de R$ 20.000,00 com recebimento de 50% à vista e o restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um comunicado do cliente ABC, informando que a empresa estava passando por problemas financeiros e que só conseguiria honrar a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma reanálise do perfil de crédito do cliente XYZ, o setor de contas a receber da Cia. Delta identificou um grande aumento no endividamento desse cliente, o qual poderia levá-lo a não realizar o pagamento total da duplicata em aberto.

Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor de R$ 28.000,00, considerando a situação financeira do cliente ABC e o possível não recebimento de 30% das duplicatas do cliente XYZ.

Em 05/01/20X2, os clientes ABC e XYZ informaram o início do processo de encerramento de suas atividades comerciais. Já em 15/02/20X2, após várias tentativas judiciais de receber os valores devidos por esses clientes, a Cia. Delta considerou as duplicatas como incobráveis.

Considerando os fatos descritos, é correto afirmar que os lançamentos contábeis realizados pela Cia. Delta a partir de dezembro/20X1 foram:

Considere a estrutura do Balanço Patrimonial apresentada no Quadro I acima.

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

A companhia Rainha do Norte S/A, ao analisar um determinado ativo, identificou que o seu valor líquido de venda é de R$ 8.010,00, seu valor em uso é de R$ 8.110,00 e seu valor contábil bruto é de R$ 11.220,00, com depreciações acumuladas em R$ 2.325,00 e perdas estimadas no valor de R$ 480,00. O valor recuperável, o valor líquido contábil e a perda por redução ao valor recuperável, são, respectivamente,

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Para fins de levantamento da demonstração dos fluxos de caixa pelo método indireto, são considerados saídas de caixa os aumentos em contas patrimoniais ativas e as reduções em contas patrimoniais passivas, excluídas as contas retificadoras em ambos os casos.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Todo aumento de ativo ou redução de passivo que resulte em aumento no patrimônio líquido é uma receita.