Uma empresa tem no mesmo ano prejuízo contábil de R$ 5 e lucro fiscal de R$ 2. Podemos afirmar que esta empresa tem:

O objetivo da compra de ação de uma outra sociedade é:

Numa operação em que há aumento do patrimônio líquido, ocasionado por diminuição do passivo superior à diminuição do ativo, o fato contábil pertinente pode ser representado pela:

Na equação fundamental do patrimônio, quando a situação líquida é negativa, significa que:

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, assinale a alternativa correta.

De acordo com a Lei n.º 6.404/1976, os ajustes de avaliação patrimonial

Aponte abaixo a opção que contém uma assertiva incorreta.

Ao apurar o resultado no ? m do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa.

As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Assinale a opção que não corresponde à verdade.

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte:

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se a?rmar que:

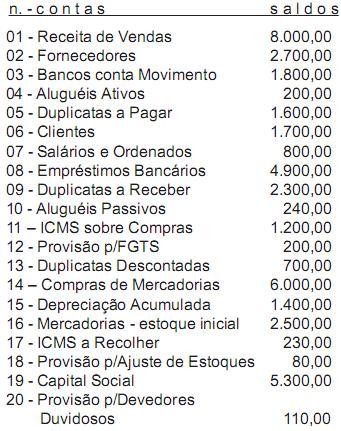

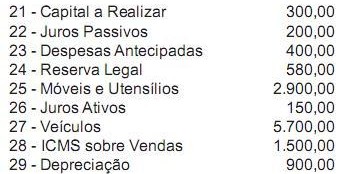

A empresa Modelos & Struturas S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

O inventário de mercadorias no ?m do exercício acusou um estoque ?nal de mercadorias de R$ 3.000,00.

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Após a contabilização, a Demonstração do Resultado do Exercício evidenciará um

Um veículo foi adquirido em 1.º/4/2009 por R$ 12.000,00. Assinale a alternativa que apresenta o valor, em reais, da depreciação acumulada referente a esse veículo, evidenciada no balanço patrimonial de 31/12/2010. Considere que o veículo tenha valor residual zero e taxa de depreciação anual de 20%.

Em uma empresa, as contas patrimoniais somam R$ 112.000,00, e as contas de resultado somam R$ 88.000,00. Se os totais das receitas e do ativo são de, respectivamente, R$ 48.000,00 e R$ 60.000,00, assinale a alternativa que apresenta a soma do passivo exigível com o patrimônio líquido da empresa.

Considere os seguintes atos e fatos:

I Compra de mercadorias por R$ 2.000,00 (operação isenta de impostos).

II Venda das mercadorias por R$ 7.000,00 (operação isenta de impostos).

III Saque de R$ 300,00 da conta bancária da empresa.

IV Recebimento de doação de imóvel no valor de R$ 30.000,00.

V Depreciação do imóvel no valor de R$ 1.000,00.

VI Recebimento de duplicatas com valor de R$ 5.000,00, porém com desconto de 20%.

Assinale a alternativa que apresenta, nesta ordem, a variação patrimonial, o número de fatos permutativos e o número de lançamentos de 3.ª fórmula.

De acordo com a NBC T 1 Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis aprovada através da Resolução CFC nº 1121, as características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. As quatro principais características qualitativas são: