A seguinte relação contém contas patrimoniais e contas de resultado. Seus saldos foram extraídos do livro Razão no fim do exercício social.

Do resultado alcançado no ano, foram distribuídos R$ 600,00 para reserva legal, R$ 500,00 para participação de empregados, R$ 1.250,00 para imposto de renda e o restante para dividendos.

Classificando-se as contas acima e estruturando a apuração do resultado do exercício com os valores demonstrados, vamos encontrar um lucro líquido do exercício no valor de

Os juros dos parcelamentos dos prêmios de seguros devem ser contabilizados como:

No momento da elaboração das demonstrações contábeis, o profissional de contabilidade responsável deverá definir a estrutura do balanço patrimonial, considerando a normatização contábil. Esse procedimento tem como objetivo principal:

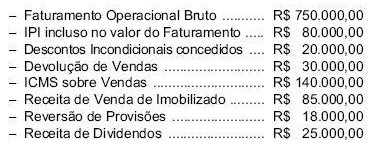

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

Com base nas informações, o procedimento contábil que a empresa deveria adotar, ao avaliar o seu estoque final em 2009, seria

O aumento do Capital Social com saldos de Reservas de Lucros é um fato

Na apuração do imposto de renda pelo regime do Lucro Real, representa uma adição ou exclusão temporária:

A Cia. Esplanada promoveu o aumento de seu capital em R$ 160.000,00, sendo R$ 120.000,00 integralizados em dinheiro e em bens e R$ 40.000,00 com incorporação de reservas de lucros. Na mesma data adquiriu ações de sua própria emissão, no valor de R$ 20.000,00, de acionistas dissidentes, pagas em dinheiro. O Patrimônio da entidade, em virtude da escrituração desses fatos contábeis, sofreu alteração de aumento do

A Cia. Delfim Verde, em obediência às normas brasileiras de contabilidade, fez, em 31/12/2009, o teste de recuperabilidade (impairment test) do valor de uma máquina utilizada na fabricação de seus produtos. Os dados abaixo foram levantados pelo departamento de contabilidade da empresa (em R$):

A companhia deve registrar uma perda no valor do ativo de R$

Na Demonstração do Resultado do Exercício de uma companhia, antes das novas normas instituídas pelas Leis nº 11.638/2007 e nº 11.941/2009, era classificada como não operacional a receita

Em relação às modificações introduzidas nas demonstrações contábeis a partir de 2008 e 2009, NÃO se pode afirmar que

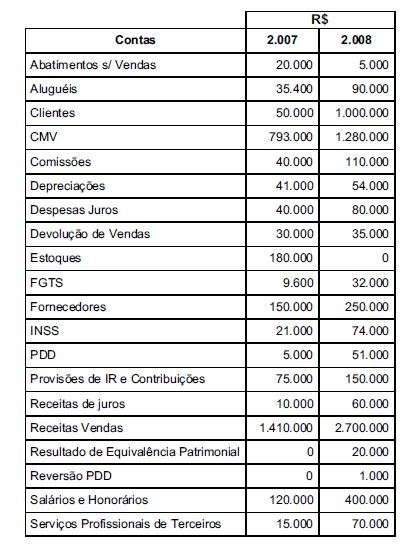

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

Em 2008, os valores totais recebidos de clientes, em reais, foram de

As informações abaixo foram extraídas do Balanço Patrimonial e da Demonstração de Resultado do Exercício da Cia. Horto Florestal, relativas ao exercício encerrado em 31/12/2008 (em R$):

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

A controladora Cia. Horizontes Eternos adquiriu R$ 1.000.000,00 de mercadorias de sua controlada, a qual auferiu um lucro de 25% sobre o preço de venda da operação. No final do ano, restava 40% do referido estoque de mercadorias em poder da controladora que não foi vendido a terceiros. Considerando que os lucros acumulados não distribuídos foram destinados a reservas de lucros nas duas companhias, o lançamento de ajuste a ser efetuado no processo de consolidação do balanço patrimonial da controladora e de suas controladas deverá ser correspondente, em R$, a:

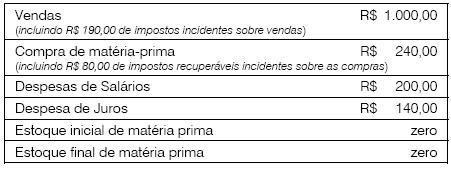

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a