A respeito das normas relativas a impostos e contribuições

específicos, julgue os itens subsecutivos.

As transferências de recursos realizadas pelos orçamentos da União, dos estados do Distrito Federal ou dos municípios a empresas públicas, conceituadas ou não como empresas dependentes, são isentas do pagamento do Programa de Formação do Patrimônio do Servidor Público (PASEP) e da Contribuição para o Financiamento da Seguridade Social (COFINS).

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso um investimento em coligada ou controlada seja avaliado pelo método de equivalência patrimonial, a investidora deve evidenciar, em seu demonstrativo de fluxo de caixa, os fluxos de caixa entre a investidora e a sociedade investida, na forma de dividendos ou adiantamentos.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades de investimento foi maior que R$ 5.000 mil.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Quando um financiamento por arrendamento financeiro apresenta o valor presente das prestações mínimas, menor do que o valor justo do bem, a empresa arrendatária credita o passivo pelo valor da soma dos pagamentos mínimos e debita conta redutora no valor calculado dos juros efetivos, ao passo que debita o ativo pelo valor presente das prestações mínimas.

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

O detalhamento da remuneração de capitais de terceiros, um dos componentes da distribuição da riqueza apresentada na DVA, evidencia os juros, inclusive os valores que tenham sido capitalizados no período; os aluguéis, inclusive as despesas com arrendamento operacional pagos ou creditados a terceiros; e outras remunerações, tais como royalties, franquia e direitos autorais, ainda que originadas de capital intelectual.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

O critério para avaliação de elementos do passivo não circulante - obrigações, encargos e riscos - é o método de ajuste ao valor presente, apenas se houver efeito relevante no resultado.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Nos casos de conversão em ações de debêntures ou partes beneficiárias, são registradas em contas classificadas como reservas de capital a contribuição do subscritor de ações que ultrapassar o valor nominal, bem como a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social.

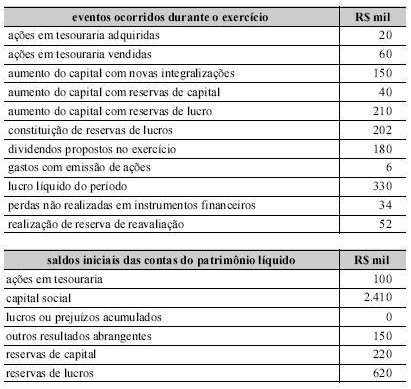

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os dividendos propostos reduzem o patrimônio líquido em R$ 180 mil.

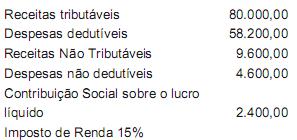

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

O saldo de prejuízos ?scais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Entre as a?rmativas abaixo, apenas uma não expressa a verdade. Indique-a, assinalando a opção que a contém.

Em relação à norma NBC T 19.31 Benefícios a empregados, podemos dizer que ela

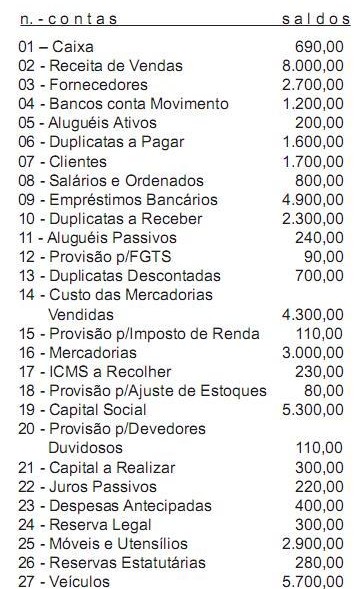

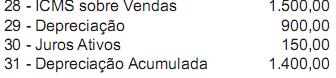

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Entre as opções abaixo, assinale aquela que contém uma resposta errada.

Determinada empresa de capital fechado, que não tem títulos de dívida negociados em mercado de capitais, estando interessada em divulgar algumas informações por segmento, nos termos do IFRS 8 e do CPC 22, indagou a um especialista se isto era possível.

A resposta obtida foi no sentido de que essa empresa, por suas características informadas:

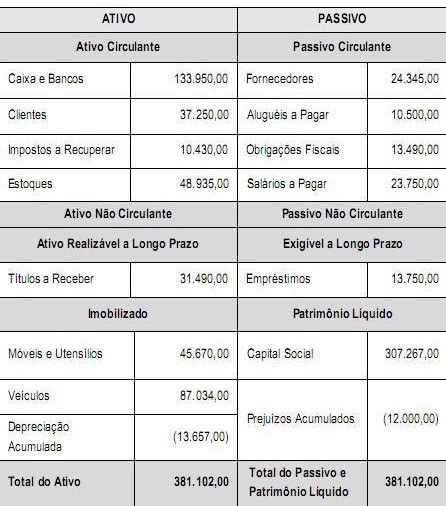

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

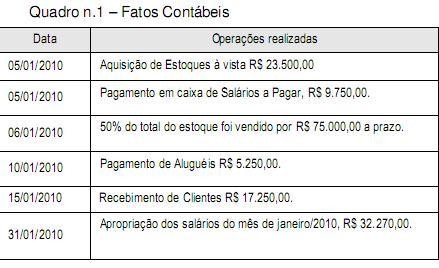

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após elaborar o balanço patrimonial de 31/01/2010, com base nas operações realizadas em janeiro/2010, o Passivo Circulante somou

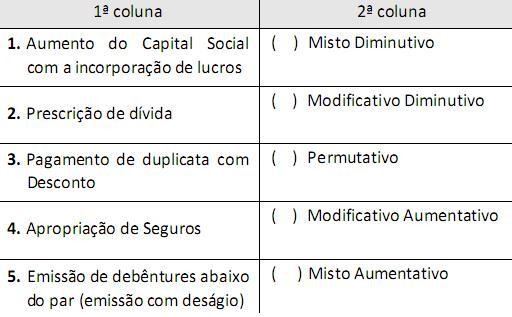

Relacione os números das operações (1ª coluna) com as denominações dos fatos contábeis ao lado (2ª coluna), em seguida enumere a sequência correspondente.

A sequência correta, de cima para baixo, está na opção

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de