A Lei Societária, com a nova redação em vigor desde maio de 2009, estabelece para as sociedades por ações que os saldos das reservas de lucros não poderão ultrapassar o capital social. Deles estão excluídos os saldos de algumas das reservas de lucros, que são APENAS as reservas

A Companhia B. S/A tem participação na Companhia S. S/A, localizada no exterior.

Do balanço/2010 da Companhia S., foram extraídas as seguintes informações parciais, expressas em dólares americanos:

Passivo Circulante

Contas a Pagar US$ 100.000

Passivo não Circulante

Empréstimos US$ 150.000

A Companhia B. S/A fez a conversão do passivo acima, expresso em dólares, para a moeda nacional. Na data da conversão, foram registradas as seguintes taxas cambiais:

Corrente = 1,60

Data da conversão = 1,80

Histórica = 1,20

A soma do saldo desses passivos, depois da conversão para a moeda nacional, em reais, é

O imposto, de competência da União, cuja incidência independe da denominação da receita ou do rendimento, da localização, da condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção é o imposto sobre

Qual das alternativas a seguir constitui uma incorporação reversa?

A Cia. OH possui controle de participação na Cia. VB, com 51% das ações ordinárias. Em 20 de abril de 2011, a Cia. OH vendeu um item do estoque que estava avaliado por R$ 10.000 pelo valor de R$ 15.000 à vista. Qual foi o resultado da Cia. OH com essa operação, considerando que a taxa de juros aplicável para a Cia. OH é de 2% ao mês e que o estoque estava no patrimônio da investida?

A Cia. MM apresentava o seguinte Balanço Patrimonial em 31/12/2009:

As seguintes operações ocorreram em 2010:

1. Reconhecimento de Receitas Operacionais à vista, no valor de R$ 500.000.

2. Despesa de depreciação dos móveis, no valor de R$ 10.000.

3. Venda dos computadores por R$ 30.000. Metade do valor foi recebida à vista, e o restante será recebido em janeiro de 2011.

4. O saldo de clientes foi integralmente recebido.

5. Compra de estoque por R$ 30.000 à vista.

6. Compra de um terreno por R$ 40.000 à vista.

7. O aluguel foi inteiramente apropriado.

8. Pagamento de dividendos no valor de R$ 5.000.

Assinale o valor do caixa consumido pela atividade de Investimento da empresa.

Em uma escrituração contábil de um pagamento de uma duplicata, com incidência de juros, evidencia-se um fato

Uma sociedade empresária adquiriu um bem de uso por R$6.000,00 em 31.8.2011, pagando uma entrada de 25% em dinheiro e o restante em quinze dias; incidiu sobre a operação ICMS recuperável no valor de R$720,00 embutido no preço de aquisição do bem.

O registro contábil do evento provocará um aumento no ativo no valor de:

Observe os itens abaixo, considerando a situação em 31.12.2010. I.Uma determinada sociedade por ações de capital fechado, do ramo comercial, com 35 filiais no país, e com faturamento em 2009 de R$280.000.000,00. II.Cooperativa de crédito, com 15 filiais em determinado Estado da Federação e com faturamento em 2009 de R$48.000,000,00. III.Empresa Limitada, do ramo industrial, com faturamento em 2009 de R$2.400.000,00. À luz da NBC TG 1000, que trata da Contabilidade para Pequenas e Médias Empresas, assinale a opção CORRETA.

Relacione o termo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Gasto

(2) Investimento

(3) Custo

(4) Despesa

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

( ) Sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, reconhecimento esse representado por entrega ou promessa de entrega de ativos.

( ) Bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

( ) Aquisição de bens ou serviços que são estocados nos ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização. A sequência CORRETA é:

Segundo o Código de Ética Profissional do Contador, o profissional da Contabilidade poderá:

Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista estabelece honorários em contratos por escrito, previamente à realização dos serviços, levando em conta as características do contrato, tais como complexidade, estimativa de horas para realização do trabalho e local onde o serviço será realizado.

II. Um contabilista pratica preços diferenciados para um mesmo tipo de serviço, levando em conta se o cliente é eventual, habitual ou permanente.

III. Um contabilista, preocupado em ampliar a sua base de clientes, adotou uma estratégia de praticar preços abaixo da concorrência. Com essa estratégia, conseguiu dois novos contratos de prestação de serviços. O preço estabelecido em cada um dos contratos levou em conta o seguinte critério: o cliente pagará honorários correspondentes a 40% aos honorários pagos ao profissional da Contabilidade que atendia anteriormente ao cliente.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns):

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em

comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

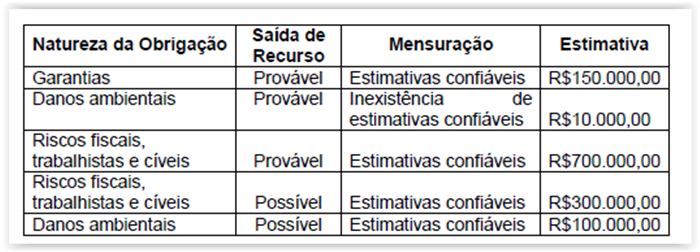

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro semestre de 2011, assinale a opção CORRETA.