Quando a soma do Passivo Circulante com o Passivo Não Circulante for superior ao total dos ativos, verifica-se a presença de

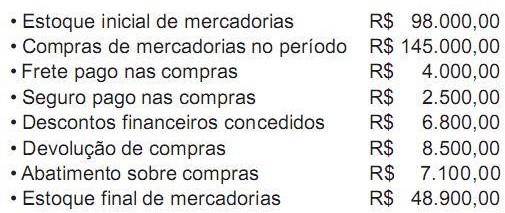

Dados extraídos da contabilidade da Comercial ENG Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Os livros fiscais são muitos e dependentes dos diferentes ramos de atividade das empresas e do respectivo ente federativo: União, Estados, Distrito Federal e Municípios, de cuja competência for o imposto.

No âmbito do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS, de competência dos estados e do Distrito Federal, salvo legislação especial, o contribuinte deverá manter, em cada estabelecimento, conforme as operações ou prestações que realizar, os livros determinados pelo art. 63 do Convênio SINIEF s/nº , de 15 dez. 1970.

No que tange ao ICMS, o registro de todo o faturamento realizado pela empresa comercial sem IPI, e que deve ser conferido mensalmente com o saldo das contas, é feito no livro de registro de

As multas, em geral, não são consideradas como dedutíveis da base de cálculo da Contribuição Social sobre o Lucro (CSLL), embora existam alguns tipos de multas que são dedutíveis dessa base, como as multas

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Na evolução da contabilidade existiram escolas que desenvolveram estudos especializados no campo da teoria das contas, com destaque para as escolas Personalista, Materialista e Patrimonialista.

Nos termos da escola Patrimonialista, as contas são classificadas como

Uma empresa do tipo call center adquiriu 20 cadeiras novas para uso do setor de atendimento aos clientes por R$ 1.600,00, quantia a ser paga em 8 parcelas mensais.

A conta credora do registro contábil dessa operação deverá ser classificada no item

As aplicações de participações no capital de outras sociedades devem ser contabilizadas de acordo com a essência do relacionamento entre investidor e investida. Obser- vando esse tema, correlacione a situação entre investidor e investida com o método de econhecimento e mensuração previsto na legislação em vigor.

I Pouca ou nenhuma influência P Valor justo (ou custo)

II Influência significativa Q Consolidação Proporcional

III Controle conjunto R

A empresa Oro Nigro S/A teve de registrar, em dezembro de 2010, os fatos contábeis abaixo.

Recebimento de aluguel correspondente a janeiro de 2011, antecipado pelo inquilino, no valor de R$ 3.000,00;

Vendas ao longo do mês (dez/10) no valor de R$ 100.000,00, sendo 40% (quarenta por cento) recebidos dentro do pró- prio mês e o restante com vencimento em janeiro de 2011;

Registro do Custo das Mercadorias Vendidas em dezembro de 2010, que corresponde a 70% (setenta por cento) do valor das vendas;

Pagamento das comissões correspondentes ao total das vendas do mês de dezembro de 2010, equivalentes a 5% (cinco por cento) do valor bruto vendido;

Compras de mercadorias para estoque no valor de R$ 70.000,00, sendo 20% (Vinte por cento) pagos à vista e o restante para pagamento em janeiro de 2011;

Registro das despesas administrativas incorridas no mês de dezembro de 2010, no valor total de R$ 30.000,00, sendo que 60% (sessenta por cento) foram pagos no próprio mês e o restante será pago em janeiro de 2011;

Compra para o estoque de material de escritório, paga à vista, no valor de R$ 2.000,00, sendo que nenhum item foi con- sumido no próprio mês.

Para fins gerenciais, com base nas informações apresentadas, os Resultados do Exercício em dezembro de 2010, pelo Regime de Caixa e pelo Regime de Competência foram, respectivamente,

A Comercial Mago e Cia. Ltda. adquiriu mercadorias para seu estoque. Considerando a aquisição cujo total da Nota Fiscal foi R$ 12.000,00, incluindo IPI à alíquota de 20% e ICMS de 12%, o lançamento contábil a ser efetuado pela Mago e Cia. foi

De acordo com o Regulamento do Imposto de Renda, há casos em que o imposto, devido trimestralmente, no decorrer do ano-calendário, será determinado com base nos critérios do lucro arbitrado. Recaem nesses casos os apresentados abaixo, EXCETO:

Uma empresa fabricante de lanchas efetuou a venda de uma lancha de seu estoque a um de seus sócios em 23/12/2010, no valor de R$ 450.000,00, parcelando a venda em três duplicatas de igual valor, com vencimentos para as seguintes datas: 23/01/2011, 23/06/2011 e 23/01/2012. No mesmo dia, concedeu empréstimo a um outro sócio, no valor de R$ 200.000,00, com data de vencimento acordada para 30/04/2011. Desconsiderando impostos, custo de produtos vendidos e estoques, e considerando única e exclusivamente os dados apresentados, os lançamentos contábeis que a empresa efetuou foram

Livros auxiliares são aqueles que se destinam ao controle de um determinado componente patrimonial. Embora obrigatórios perante o fisco, alguns livros citados a seguir podem ser utilizados na escrituração contábil como livros auxiliares. Nesse contexto, os chamados Livros Auxiliares são o Livro de Inventário, o

A sequência CORRETA é:

O Código de Ética Profissional do Contabilista tem por objetivo fixar: