A Depreciação Acelerada Incentivada

A debênture é um título

Os certificados de investimento relativos aos recursos aplicados em investimentos incentivados devem ser registrados contabilmente no grupo

Em uma sociedade por ações, no final do exercício, o lançamento que representa o reconhecimento do passivo referente ao dividendo obrigatório mínimo é:

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

A observância do princípio da continuidade é indispensável à correta aplicação do princípio da competência.

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

O pagamento de um encargo, como, por exemplo, salários e aluguéis, pode ser considerado um fato permutativo ou modificativo, dependendo da data de ocorrência do respectivo fato gerador.

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

Enquanto, no sistema de inventário periódico, o valor do estoque final de mercadorias é conhecido por meio de um mecanismo extracontábil, no sistema de inventário permanente, é a própria contabilidade que fornece a informação a respeito do estoque existente em cada momento.

Acerca das retenções a serem efetuadas nos pagamentos correspondentes ao fornecimento de bens efetuados por meio de cartões de crédito ou débito, julgue o item a seguir, em conformidade com a IN SRF 480/2004.

A retenção será efetuada pelo órgão ou entidade pagador sobre o total a ser pago à empresa fornecedora do bem, devendo o pagamento com cartão ser realizado pelo valor líquido, depois de deduzidos os valores do imposto e das contribuições retidas.

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

O objeto da contabilidade é o patrimônio, constituído pelo conjunto de bens, direitos e obrigações próprios de determinado ente.

Considere que determinada companhia metalúrgica fabricante de

artefatos para cozinha tenha adquirido cinco toneladas de chapas de

aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias.

Com base nessa situação, julgue os itens subsequentes.

Nessa situação, configura-se um fato contábil modificativo aumentativo.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

No balanço, as contas de passivo são classificadas em circulantes e não circulantes, incluído, nessas últimas, o patrimônio líquido.

Com relação aos procedimentos de escrituração contábil em

empresas comerciais e industriais, julgue os itens subsequentes.

A quitação de uma obrigação com a entrega de um valor em dinheiro e de um bem móvel pode ser representada por um único lançamento de primeira fórmula.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

O recebimento de uma duplicata ocorreu após a data de seu vencimento e, por isso, houve cobrança de juros de mora. Nessa situação, a empresa deverá fazer lançamento contábil de terceira fórmula com crédito nas contas duplicata a receber e receita de juros e débito em caixa.

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Considera-se a compra a prazo de uma cafeteira para preparo do lanche dos empregados um fato administrativo permutativo.

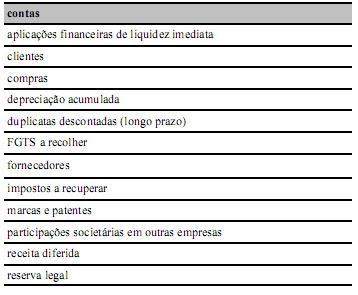

Na relação de contas acima,

apenas uma pertence ao grupo resultados.