Com referência a conceitos básicos de contabilidade, julgue os

itens seguintes.

De acordo com a teoria materialista, as contas denominadas integrais são aquelas representativas de bens, direitos, obrigações e situação líquida das entidades, enquanto as receitas e despesas formam o conjunto de contas denominadas diferenciais.

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

A confusão normalmente feita entre os termos capital e patrimônio é causada pelo fato de, na contabilidade, o capital ser constituído pelo patrimônio líquido, enquanto o patrimônio é formado pelo ativo total das entidades.

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

O sistema de partidas dobradas consiste no registro de fatos contábeis de modo que, para cada conta debitada, corresponde uma conta creditada e com o mesmo valor.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente liquidou antecipadamente uma duplicata em cobrança simples, valendo-se de um desconto financeiro. Nessa situação, a empresa comercial deverá realizar lançamento contábil com crédito na conta duplicata descontada, débitos nas contas disponíveis e desconto financeiro.

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Se uma empresa contratou um eletricista e, como pagamento, entregou mercadorias de seu estoque, e se o valor do serviço recebido superou o custo da mercadoria entregue, então a empresa terá de reconhecer um fato administrativo modificativo diminutivo.

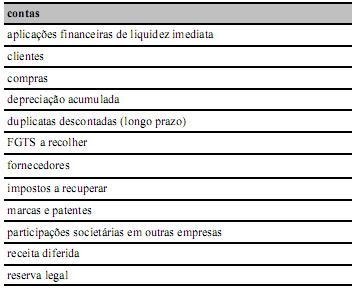

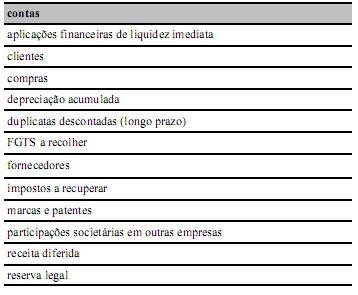

Na relação de contas acima,

menos de seis contas causam o aumento do saldo com lançamentos a crédito.

Na relação de contas acima,

apenas duas são classificadas no patrimônio líquido.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma grande empresa de comércio varejista adquiriu um lote de mercadorias para revenda ao custo de R$ 900.000,00. No encerramento do exercício, a empresa apurou que o valor realizável líquido desse lote era avaliado em R$ 700.000,00. Nessa situação, a empresa deverá realizar uma contabilização, lançando o valor de R$ 200.000,00 em uma conta do ativo e em uma conta do patrimônio líquido.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa, após ter apurado lucro de R$ 100.000,00, destinou um terço desse valor para contingências futuras. Nessa situação, a empresa contabilizará, no mesmo exercício, R$ 30.000,00 a crédito de uma conta de provisão para contingências.

Com relação a balancetes de verificação, julgue os itens a seguir.

Lançamentos omitidos ou em duplicidade não alteram os totais das colunas de débito e de crédito.

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

A subconta INSS, do agrupamento das despesas com pessoal, compreende o total dos recolhimentos de responsabilidade da empresa efetuados ao INSS, e constantes de seu passivo.

Considere que determinada companhia metalúrgica fabricante de

artefatos para cozinha tenha adquirido cinco toneladas de chapas de

aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias.

Com base nessa situação, julgue os itens subsequentes.

O momento adequado para contabilização da transação mencionada independe da data de entrada da mercadoria na metalúrgica.

Segundo a Lei n.º 6.404/1976, registram-se no ativo imobilizado

"os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de

operações que transfiram à companhia os benefícios, riscos e

controle desses bens". A respeito desse assunto, julgue os itens

seguintes.

Veículos e imóveis de uso e máquinas para revenda são exemplos típicos do grupo ativo imobilizado.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Para determinação do resultado do exercício, as receitas e os rendimentos recebidos no período devem ser confrontados com seus custos, despesas e encargos efetivamente desembolsados.

Com relação aos procedimentos de escrituração contábil em

empresas comerciais e industriais, julgue os itens subsequentes.

Considere o lançamento a seguir.

D - Bancos conta movimento R$ 97.500,00

D - Juros passivos R$ 2.500,00

C - Duplicatas Descontadas R$ 100.000,00

Nesse lançamento, são utilizadas contas patrimoniais e de resultado e há redução da situação patrimonial líquida.