Os adiantamentos de clientes são registrados como:

Assinale a opção que apresenta apenas contas integrantes do Patrimônio Líquido.

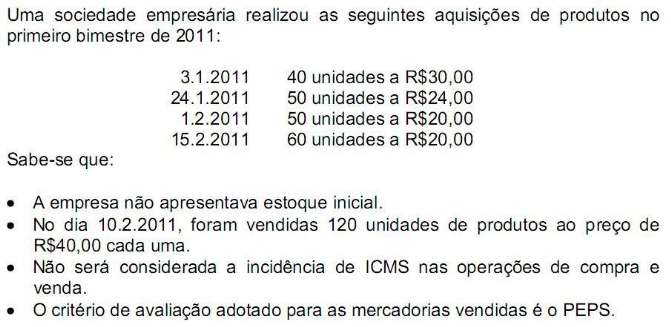

Uma empresa comercial realizou as seguintes transações em janeiro de 2011:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de:

Assinale a alternativa VERDADEIRA:

Em relação às operações de arrendamento mercantil, é correto afirmar, de acordo com as novas Normas Brasileiras de Contabilidade:

Uma empresa varejista de utilidades domésticas, organizada na forma de sociedade por ações, efetuou, em uma mesma data, várias vendas com prazo de 60 dias no valor total de R$ 315.000,00. O valor das vendas é relevante para a entidade. O contador da entidade estimou a taxa de juros ajustada para o risco da carteira de clientes em 5% ao bimestre.

Em consequência, nessa data, a companhia deverá registrar, em sua escrituração contábil, de acordo com as atuais Normas Brasileiras de Contabilidade:

A empresa Alfa, em virtude de estratégias relacionadas à ampliação dos negócios, investiu um montante de R$ 80.000,00 em março de 2010 na empresa Beta, sua principal fornecedora de matéria- prima, o que correspondia a 5% do Patrimônio Líquido de Beta. Alfa não possuía diretamente ou indiretamente direitos de sócio que lhe assegurassem preponderância nas deliberações sociais ou poder de eleger a maioria dos administradores, contudo o vice-presidente da empresa Alfa desde então passou a participar do Conselho de Administração da empresa Beta. Em dezembro de 2010, a empresa Beta apurou um lucro de R$ 100.000,00. Embora Alfa não tenha intenção de vender sua participação em Beta, recebeu uma oferta de R$ 84.000,00 pela venda desse investimento. A empresa Alfa irá apresentar as demonstrações contábeis consolidadas com outras empresas controladas e coligadas. Baseado nas informações anteriormente descritas, indique qual alternativa apresenta corretamente o saldo resultante da correta contabilização na empresa Alfa do montante que deverá estar registrado, após realizar todos seus lançamentos contábeis, conforme as regras de mensuração vigentes (Lei n° 6.404/76 e normas emitidas pelo CFC) referente ao valor investido na empresa Beta, antes de real izar as exclusões decorrentes da consolidação.

Indique qual afirmação descreve corretamente a determinação da norma aprovada pela Resolução CFCnº 1.303/10, no que se refere à contabilização de software (programa de computador).

Entende-se por orçamento de variações de capital fxo

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

A maior parte do capital total à disposição da empresa pertence a terceiros.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

Do lado esquerdo do balanço, registram-se as contas de natureza credora, que representam os bens e direitos.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

Divide-se o patrimônio líquido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.