Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

Os estoques de mercadorias fungíveis destinados à venda pela companhia são avaliados pelo custo de aquisição ou produção, bem como pelo valor de mercado, entretanto, se forem avaliados pelo custo, e este for superior ao valor de mercado dos bens, a diferença deverá ser constituída como provisão para que ocorra o ajuste ao valor de mercado.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

O grau de incerteza inerente à aplicação do princípio da prudência, por exemplo, na definição de provisão para devedores duvidosos, não deve conduzir a classificações subjetivas, embasadas em juízos de valor.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

A contabilização da provisão para a redução do custo de aquisição de bem ao valor de mercado, tal como prevista na Lei n.º 6.404/1974, em situação de avaliação de investimentos, é um dos pressupostos do princípio da competência.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

Na formalização do aumento de capital de uma companhia, o adiantamento de capital correspondente será baixado, mediante lançamento a débito, creditando-se o capital social.

À luz da legislação do imposto de renda retido na fonte, julgue os

itens que se seguem.

Se uma fonte pagadora tiver assumido o ônus do imposto devido pelo beneficiário, à alíquota de 10% sobre rendimento de R$ 9.000,00, o beneficiário, para compensar o imposto na declaração, deverá oferecer à tributação o valor de R$ 10.000,00.

Tendo como referência os princípios e a legislação aplicáveis ao ICMS, julgue o item seguinte.

A conta-corrente do ICMS pode apresentar saldo devedor na escrituração mercantil. É o caso, por exemplo, de o valor das compras exceder o das vendas de mercadoria comercializada pela empresa em determinado período. Esse débito fiscal é compensável nos períodos subsequentes.

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

vendas de mercadorias: 2.500 *

receita de prestação de serviços: 800 *

descontos concedidos a grandes clientes: 100

descontos por pagamentos antecipados: 75

IPI sobre vendas: 180

ICMS sobre vendas: 240

ISS sobre serviços prestados: 40

comissões sobre vendas: 125

* Incluídos os impostos calculados por dentro.

Considerando os dados acima, julgue os itens sequentes.

A receita líquida das vendas de mercadorias e das prestações de serviços foi de R$ 2.920.000,00.

De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na Demonstração de Resultado como outros resultados abrangentes

É uma conta de resultado:

A Cia. Comercial Estrela da Manhã mantém controle permanente de estoques. A companhia, em ordem cronológica, fez as seguintes aquisições e vendas de uma determinada mercadoria no primeiro mês de exercício de suas atividades (no custo unitário dos estoques, já estão deduzidos os impostos recuperáveis e os abatimentos e descontos incondicionais obtidos):

- compra de 100 unidades a R$ 20,00 cada uma;

- compra de 150 unidades a R$ 22,00 cada uma;

- venda de 200 unidades a R$ 50,00 cada uma;

- compra de 150 unidades a R$ 24,00 cada uma;

- venda de 60 unidades a R$ 52,00 cada uma.

>A companhia utiliza o método PEPS para a avaliação de seus estoques. No final do mês, o valor do estoque final dessa mercadoria equivale a, em R$,

Considere as afirmações a seguir:

I. As companhias abertas estão obrigadas a apresentar, desde o exercício social de 2009, suas demonstrações financeiras consolidadas de acordo com o padrão contábil internacional, emitido pelo International Accounting Standards Board - IASB, em substituição ao padrão contábil brasileiro.

II. No primeiro exercício de adoção das Normas Internacionais (2009), a apresentação, para fins de comparação, das demonstrações consolidadas do exercício anterior devem ser obrigatoriamente ela- boradas no padrão internacional.

III. As companhias abertas deverão apresentar, em nota explicativa às demonstrações financeiras consolidadas, uma declaração explícita e sem reservas de que as demonstrações relativas a 2008 estão em conformidade com as normas internacionais de contabilidade emitidas pelo IASB e com as práticas contábeis adotadas no Brasil.

Está INCORRETO o que se afirma em:

Em conformidade com a ICPC-08, os dividendos

Ao identificar que uma empresa possui o total dos Ativos correspondente a 100% do valor do Passivo Não Circulante acrescido dos saldos em aberto na conta de fornecedores, um analista pode assegurar que tal empresa está com

Julgue os itens que se seguem, relativos a contabilidade.

As demonstrações financeiras, ou contábeis, apresentam a situação da empresa em determinado período de tempo.

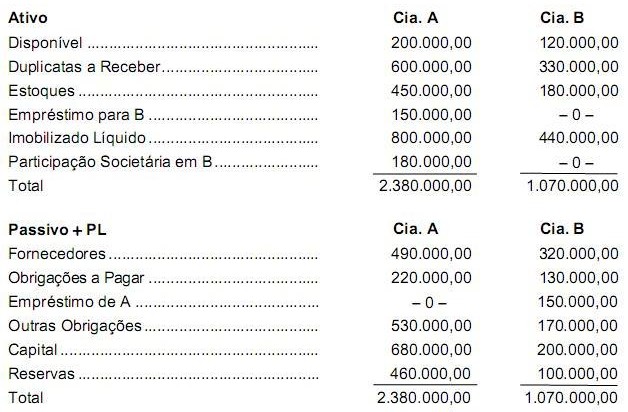

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

Se supusermos adicionalmente que a Cia. A efetuou uma venda de mercadorias em estoque no valor de R$ 100.000,00 para a Cia. B, auferindo um lucro de 30% sobre o preço de venda e que no estoque final da Cia. B constassem ainda 20% dessas mercadorias que não foram vendidas para terceiros, o valor do estoque consolidado corresponderia a, em R$,