Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

Antes de a Lei n.º 11.638/2007 entrar em vigor, a demonstração de fluxo de caixa já era exigida para alguns tipos de empresa.

Julgue os itens seguintes, de acordo com os critérios de avaliação

de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976

pelas Leis n.º 11.638/2007 e n.º 11.941/2009.

O valor justo dos instrumentos financeiros pode ser obtido pelo cálculo do valor presente líquido dos fluxos de caixa futuros de instrumentos financeiros similares.

Acerca do funcionamento dos mercados futuros, julgue os próximos

itens.

Para proteger-se da variação de preços de determinado ativo, o hedger deve posicionar-se no mercado futuro sempre na mesma posição em que estiver no mercado físico.

Em dezembro de 2010, o banco debitou R$ 25.000,00 na conta da empresa referente a juros sobre empréstimos, tendo enviado o aviso bancário em 5 de janeiro de 2011. Considerando esses juros como único item pendente, o valor de R$ 25.000,00, na conciliação bancária do mês de dezembro/2010, deverá ser apresentado da seguinte forma:

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens, devem ser classificados no grupo de contas:

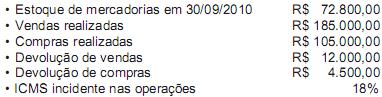

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

Aquisição de mercadorias para revenda no valor de R$ 45.000,00

Venda de Mercadorias no valor de R$ 80.000,00

Devolução de vendas no valor de R$ 2.500,00

ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Em função das necessidades de:

convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo),

foi criado, no Brasil, o Comitê de Pronunciamentos Contábeis (CPC), por seis entidades. Nessa perspectiva, considere as entidades a seguir.

I ABRASCA Associação Brasileira das Companhias Abertas

II APIMEC NACIONAL Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

III BACEN Banco Central do Brasil

IV BOVESPA Bolsa de Valores de São Paulo

V CFC Conselho Federal de Contabilidade

VI CVM Comissão de Valores Mobiliários

Fazem parte do Comitê de Pronunciamentos Contábeis (CPC) APENAS as

entidades

A Lei nº 6.404/76 estabelece, no art. 176, as demonstrações contábeis que devem ser elaboradas pelas sociedades anônimas. O Comitê de Pronunciamentos Contábeis editou o CPC 26 - Apresentação das Demonstrações Contábeis -, estabelecendo o conjunto completo das demonstrações a ser apresentado por tais sociedades. De acordo com os termos do CPC 26, DEIXOU de ter obrigatoriedade de apresentação a demonstração

Uma empresa do ramo atacadista adota a política de pagar os salários de seus empregados mediante crédito em conta-corrente bancária, em duas etapas:

primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

No que se refere ao livro Diário, analise os seguintes itens:

I encadernação com folhas numeradas em sequência, tipograficamente;

II forma mercantil;

III individualização e clareza;

IV ausência de intervalos em branco ou de entrelinhas;

V termo de Abertura;

VI termo de Encerramento.

São formalidades intrínsecas ao livro Diário APENAS os itens

O objetivo básico da contabilidade é fornecer informações econômicas e financeiras para vários usuários, de forma que propiciem decisões racionais. Os usuários que têm interesse em informações sobre a continuidade operacional da entidade, especialmente quando têm um relacionamento de longo prazo com ela, ou dela dependem como fornecedora importante, são o(s)

Em 31 de dezembro de 2010, a Cia. J tinha como únicos ativos imobilizados um computador no valor de R$ 1.000 e uma moto, no valor de R$ 15.000. A empresa efetuou uma análise para definir a capacidade de recuperação de seus ativos imobilizados. Ela verificou que o computador poderia ser vendido por R$ 1.200, enquanto, pelo fluxo de caixa descontado, verificou que o uso do ativo poderá gerar benefícios no valor de R$ 1.700. Já a moto poderia ser vendida por R$ 23.000. Pelo fluxo de caixa descontado, o uso desse ativo poderá gerar benefícios no valor de R$ 19.000.

Qual deve ser o valor do ativo imobilizado da Cia. J em 31 de dezembro de 2010, considerando-se que ele é composto somente pelo computador e pela moto?

A Cia. ABC comprou em 01/0/.X1 um imóvel no valor de R$ 900.000, sendo que foram atribuídos 50% do valor para a construção e 50% para o terreno. A vida útil estimada do edifício foi de 40 anos, com um valor residual de R$ 50.000. Em 31/12/X2, o imóvel foi vendido por R$ 860.000. Qual foi o resultado gerado na alienação desse ativo?

Considere os seguintes elementos:

- Análise de balanços

- Entidade

- Balanço Patrimonial

Os respectivos significados desses elementos são:

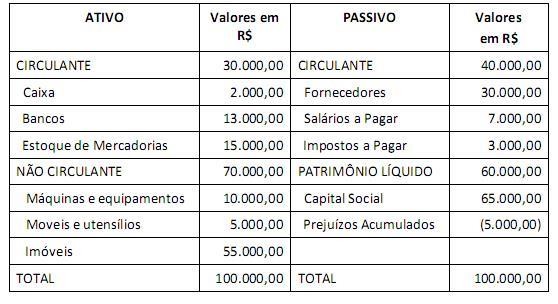

Observe o Balanço Patrimonial de uma entidade em 31.12.2010.

Com base no Balanço Patrimonial apresentado, é CORRETO afirmar: