Uma empresa S/A de prestação de serviços de engenharia para aeronaves recebeu um pedido para desenvolver novos projetos de dutos de ar-condicionado em aeronaves. Para esse projeto, a empresa captou R$ 1 milhão de dois investidores. Os gastos em que a empresa incorreu em seu projeto de pesquisa e desenvolvimento foram:

• 15 de janeiro de 20X3: pagou R$ 175.000 em salários aos engenheiros.

• 31 de março de 20X3: gastos de R$ 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares-condicionados para garantir sua compatibilidade.

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de R$ 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve contabilizar:

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

Uma empresa S/A apresentou os seguintes saldos em seu Balanço Patrimonial e Passivo Circulante:

Em se tratando dos preceitos da Lei nº 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8o ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente:

Assinale a alternativa que apresenta apenas contas patrimoniais.

Com relação a atos e fatos administrativos, assinale a alternativa correta. A fiança em favor de terceiros é um:

A empresa F, optante pelo regime tributário SIMPLES, possui uma folha de pagamento mensal no valor de R$ 40.000,00. A previdência social dos empregados é de R$ 3.000 e o Fundo de Garantia por Tempo de Serviço - FGTS é de 8% sobre o salário bruto. Os empregados recebem seus salários no quinto dia útil do mês seguinte e não estão sujeitos a retenção do imposto de renda pessoa física - IRRF. Assinale a alternativa que apresenta a correta contabilização da folha de pagamento no último dia e cada mês.

A Indústria e Comércio XYZ Ltda está preparando seu orçamento para o 2º trimestre do ano. Pretende vender 5.000 unidades

mensais do produto X nos três meses do trimestre.

Sua política de estocagem prevê que a empresa mantenha em estoque 20% da previsão de vendas do mês seguinte, e o saldo inicial de produtos acabados em estoque no mês de abril é 800 unidades.

Assinale a alternativa correta que apresenta a necessidade de produção em unidades nos meses de abril e maio, respectivamente.

Assinale a alternativa que descreve CORRETAMENTE uma operação que deve ser classificada como atividade operacional na DFC.

A teor do art. 140, da Lei n.º 7.169/1996, do Município de Belo Horizonte, conceder-se-á licença ao servidor nas hipóteses previstas neste Estatuto. Assinale, dentre as alternativas a seguir, a que apresenta INCORRETAMENTE uma dessas hipóteses:

O valor correspondente à situação líquida da uma empresa, considerando os saldos das seguintes rubricas contábeis: caixa R$ 1.660,00; capital social integralizado R$ 2.400,00; clientes R$ 900,00; estoques R$ 700,00; fornecedores R$ 1.200,00; reservas de lucros R$ 460,00 e móveis e utensílios R$ 800,00, totaliza:

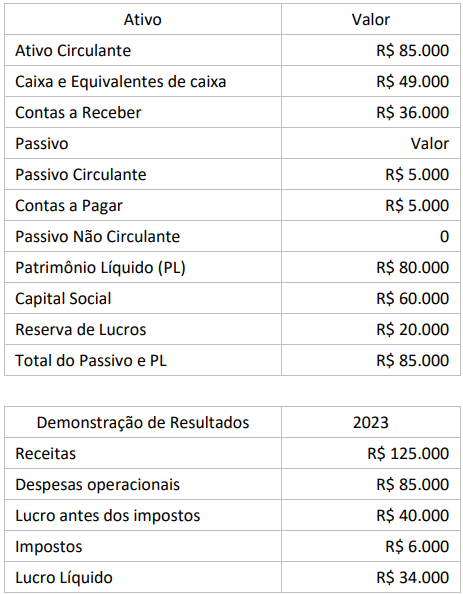

Uma empresa comercial foi constituída em 1º de janeiro de 2023 e apresentou as seguintes informações em 31/12/2023:

Balanço Patrimonial em 31/12/2023

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos

da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Os serviços da dívida a pagar decorrentes de operações de crédito contraídas pelos entes da Federação devem ser contemplados no cálculo

De acordo com o pronunciamento técnico contábil CPC 26, os ganhos e as perdas derivados de conversão de demonstrações contábeis de operações no exterior deverão ser reconhecidos

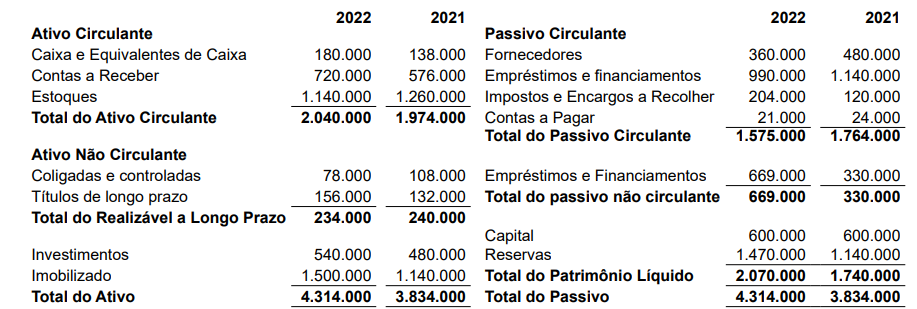

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

às questões de números 39 a 41.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Com base nas informações fornecidas e de acordo com a metodologia de fluxo de caixa método indireto, assinale a alternativa que contém o valor, em Reais, do aumento/diminuição do caixa e equivalentes de caixa.