Uma entidade do setor público realizou transações em moeda estrangeira. Em sua Demonstração dos Fluxos de Caixa, o efeito das mudanças nas taxas cambiais sobre o caixa e equivalentes de caixa, mantidos ou devidos em moeda estrangeira, deve ser apresentado

Uma sociedade empresária apresentava os seguintes ativos em seu Balanço Patrimonial, em 31/12/X0:

- Caixa: R$200.000;

- Terreno mantido para futuro uso correntemente indeterminado: R$70.000;

- Edifício arrendado para terceiros sob arrendamento operacional: R$120.000;

- Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000;

- Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

O balanço patrimonial representa o valor contábil de uma sociedade empresária em um momento específico, como se fosse

um retrato da empresa. Ele é composto por dois lados: no esquerdo estão os ativos da empresa; no direito são identificados os passivos e o capital dos acionistas. A definição contábil que fundamenta e descreve o balanço patrimonial é a seguinte: Ativos = Passivos + Patrimônio liquido

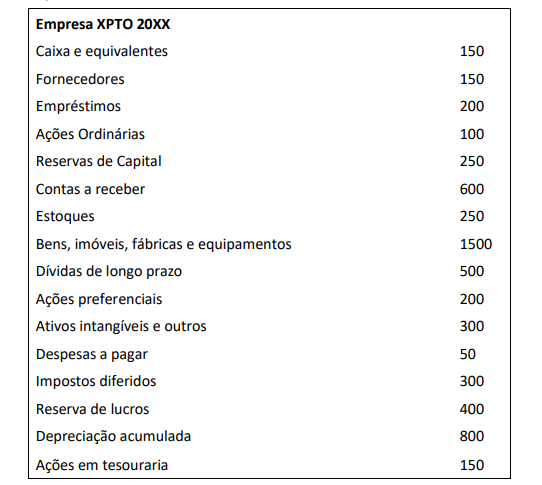

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

As instituições financeiras e as demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem observar as normas e

procedimentos previstos no Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. O COSIF foi instituído em 1987. Analise as afirmativas sobre os objetivos do COSIF.

I. Uniformizar a escrituração pelas instituições financeiras e entidades seguradoras.

II. Possibilitar o acompanhamento do sistema financeiro, análise, avaliação do desempenho e controle, pela Receita Federal do Brasil, em conjunto com o Banco Central do Brasil.

III. Expressar com fidedignidade e clareza a real situação econômico-financeira das Instituições Financeiras e conglomerados financeiros.

Assinale a alternativa correta.

Segundo a Resolução CFC nº 1.374/2011 “alguns passivos somente podem ser mensurados por meio do emprego de significativo grau de estimativa”. No Brasil, denominam-se esses passivos de “provisões”. Sobre as provisões e passivos contingentes, normatizados pela NBC TG 25, analise as afirmativas a seguir.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem, ou não, uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos ou

obrigações presentes que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis, pois tratam-se de resultados que serão realizados.

Assinale a alternativa correta.

Julgue os seguintes itens sobre os bens públicos e a sua classificação.

Enquanto conservarem a sua qualificação, os bens públicos de uso comum do povo são inalienáveis.

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue os itens que se seguem.

Desde que liquidadas, as despesas não processadas inscritas em restos a pagar poderão ser pagas em exercícios seguintes.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No balanço financeiro, as receitas e despesas orçamentárias deverão ser segregadas quanto aos atributos da informação contábil em financeiro (F) e permanente (P).

Com relação ao relacionamento entre o regime orçamentário e o regime contábil no setor público, julgue os próximos itens.

Para sustentar o dispositivo legal do regime da receita orçamentária, pertence ao exercício financeiro as despesas nele legalmente liquidadas.

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

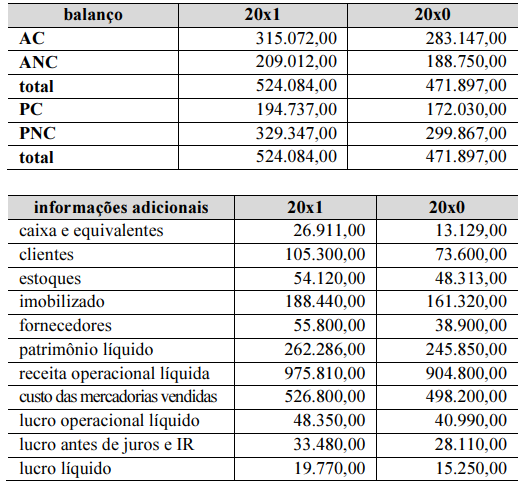

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

Finanças são a aplicação de uma série de princípios econômicos e financeiros para maximizar a riqueza ou o valor total de um negócio.

Dentro desse contexto, assinale a alternativa que indica corretamente como é chamado o grau de facilidade com que os ativos podem ser convertidos em caixa.

Uma empresa atualizou seu sistema contábil. Após a finalização de implementação do novo sistema, o plano de contas não mais segregava as contas a receber de controladas e coligadas.

Nesse caso, a mudança ocorrida afeta a: