Quando o contribuinte efetua o pagamento do tributo devido em uma instituição financeira autorizada pelo ente da Federação, cumpre-se a etapa da receita orçamentária denominada

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente com o realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021 e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

É fato gerador da obrigação de contribuição para o PIS:

1. a sucessão de sócios ou a transferência de cotas de participação.

2. a folha de salários dos partidos políticos.

3. a obtenção de lucro por entidade com finalidade lucrativa.

4. o resultado patrimonial positivo nas entidades públicas.

Assinale a alternativa que indica todas as afirmativas corretas.

A Cia. Vende & Revende comprou, à vista, mercadorias no valor de R$ 280.000,00, obtendo um desconto de R$ 14.000,00 em função do volume. Adicionalmente, incorreu nos seguintes gastos que foram pagos à parte: - Imposto de importação no valor de R$ 20.000,00. - Gasto com transporte das mercadorias até a empresa no valor de R$ 8.000,00. - Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00. - IPI não recuperável no valor de R$ 6.000,00. - ICMS recuperável no valor de R$ 9.000,00. O valor atribuído ao estoque das mercadorias adquiridas pela Cia. Vende & Revende foi, em reais,

Quanto a noções básicas de matemática financeira, finanças, orçamento e tributos, julgue o item

O contribuinte do imposto de renda na fonte incidente sobre a prestação de serviços é a entidade tomadora do serviço

A respeito da contabilização de operações contábeis diversas, julgue o item. O valor calculado do imposto sobre circulação de mercadorias e serviços (ICMS) deve ser incluído no preço de venda.

Julgue o item a seguir, referente à contabilidade rural.

O contribuinte do imposto de renda sobre a atividade rural que vender terra nua deverá incluir o produto da alienação na receita bruta da atividade rural.

Uma prestadora de serviços de consultoria obteve no exercício de 2016 um prejuízo fiscal acumulado no seu LALUR no valor de R$ 250.000. No exercício de 2017, a empresa apresentou na Demonstração de Resultado um lucro de R$ 450.000, assim distribuídos:

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

Com relação à contabilidade fiscal, julgue o item seguinte.

As filiais, as sucursais, as agências ou as representações, no País, das empresas com sede no exterior são consideradas como pessoas jurídicas, no Brasil, para efeito das normas de tributação do imposto sobre a renda de pessoas jurídicas.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada obrigação acessória não for cumprida, será convertida em obrigação principal relativamente à penalidade pecuniária.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Se determinada empresa nacional prestar serviços para pessoa física residente no exterior, deverá pagar a contribuição do PIS/PASEP sobre os recursos recebidos.

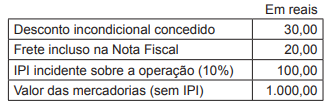

A Indústria J apresentou as seguintes informações sobre a venda de um dos seus produtos, realizada para a Comercial K, contribuinte do ICMS, revender (comercializar):

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é

Considere as informações a seguir para responder à questão.

Uma pessoa jurídica realiza a atividade de transporte de cargas e apura o IRPJ e a CSLL pelo lucro real anual. No mês de fevereiro, a empresa, em razão de sua atividade, apurou o seguinte:

Receita Bruta (Serviços de Transporte de Carga) R$ 500.000,00

Ganho de Capital decorrente de Alienação de Imóvel R$ 160.000,00

Não houve apuração de balanço ou balancete para apuração do lucro real e do lucro ajustado do período em curso.

Qual é o valor da CSLL devida do mês de fevereiro, em reais, sobre a base estimada?

Com relação à contabilidade fiscal, julgue o item seguinte.

Em nenhuma hipótese, a contribuição para o financiamento da seguridade social (COFINS) retida em determinado mês poderá ser compensada com débitos relativos a outros tributos federais.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

É vedada a cobrança não cumulativa da COFINS em relação apenas à determinada parcela das receitas de uma empresa.