No dia 20/02/2022, certa indústria adquiriu uma máquina em outro estado da federação por R$ 380.000,00. O frete, de R$ 5.850,00, foi pago pela empresa vendedora. No processo de instalação no parque fabril, foi dispendido o montante de R$ 5.200,00. O valor residual estimado é de R$ 19.400,00. A capacidade produtiva é 3.500 unidades e a vida útil estimada da máquina é de 8.000 h. A indústria espera utilizar a máquina por 8 anos, contados a partir do primeiro dia de operação, que ocorreu em 01/03/2022. Até o dia 31/12/2022, a máquina operou por 450 h e produziu 280 unidades.

Baseando-se, exclusivamente, nas informações disponibilizadas e na NBC TG 27 (R4) – AtivoImobilizado, é correto afirmar que a despesa de depreciação desta máquina, apurada de acordo com o método das horas de trabalho (baseada no uso), no ano de 2022, foi de:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

Uma sociedade empresária apresentava, em 31/12/2021, um Patrimônio Líquido composto pelo Capital Social de R$ 50.000,00 e pela Reserva Legal de R$ 4.250,00. Em 31/12/2022, apresentou as seguintes informações:

Considerando somente as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica e na Lei nº 6.404/1976 – Lei das Sociedades por Ações, o valor a ser distribuído como dividendo mínimo obrigatório referente ao exercício de 2022 foi:

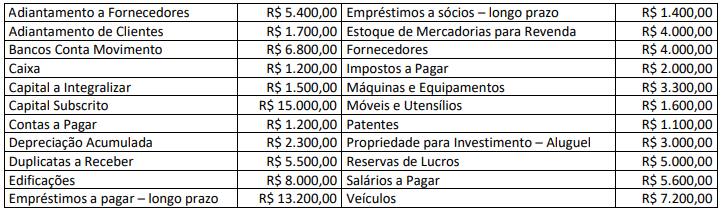

Uma sociedade empresária apresentou os seguintes saldos patrimoniais extraídos do Balancete de Verificação, em 31/12/2022, após a apuração do resultado do exercício:

Considerando, unicamente, as informações disponibilizadas anteriormente e o disposto na Lei nº 6.404/1976, é correto afirmar que o Ativo Não Circulante – Imobilizado e o Patrimônio Líquido, em 31/12/2022, correspondem, respectivamente, a:

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00;

• Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00;

• Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

De acordo com a NBC TG 26 (R5) - Apresentação das Demonstrações Contábeis, as notas explicativas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática.

Em relação à ordenação ou ao agrupamento sistemático, analise os exemplos a seguir.

I. Agrupar informações sobre contas mensuradas de forma semelhante, como os ativos mensurados ao valor justo.

II. Dar destaque para as áreas de atividades que a entidade considera mais relevantes para a compreensão do seu desempenho financeiro e da posição financeira, como o agrupamento de informações sobre determinadas atividades operacionais.

III. Seguir a ordem das contas das demonstrações do resultado e de outros resultados abrangentes e do balanço patrimonial, como declaração de conformidade com as normas, interpretações e comunicados e políticas contábeis significativas aplicadas.

Os exemplos de ordenação ou de agrupamento sistemático das notas explicativas incluem o que se afirma em

A definição de Propriedade para investimento, conforme pronunciamento técnico contábil é:

Considere a situação hipotética: Dois auditores internos de um instituto federal fazem a observação de uma atividade desenvolvida por servidor/funcionário da unidade auditada em busca de evidências.

De acordo com a natureza e a classificação de auditoria, na situação hipotética, a evidência é

Dadas as afirmativas a respeito da demonstração do valor adicionado,

I. A demonstração do valor adicionado é exigida na Lei nº 6.404, de 15 de dezembro de 1976, para todas as companhias de capital aberto com patrimônio líquido superior a R$ 2.000.000,00.

II. A demonstração do valor adicionado é composta de duas partes. A primeira parte demonstra a riqueza criada pela entidade, incluindo a receita de vendas de mercadorias, produtos e/ou serviços, receitas financeiras e lucros retidos do exercício.

III. A demonstração do valor adicionado deve apresentar, na segunda parte, de forma detalhada, como a riqueza obtida pela entidade foi distribuída, abrangendo empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

verifica-se que está(ão) correta(s)

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

A companhia ou a sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou dos acionistas será ilimitada.

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

É vedado às sociedades anônimas emitir as debêntures.

Considere os seguintes fatos administrativos:

I aquisição de mercadorias a prazo;

II recebimento de parcelas das contas a receber de clientes;

III constituição de reservas de lucro;

IV depreciação de itens do ativo imobilizado;

V rendimentos de aplicações financeiras.

Classificam-se como permutativos apenas os fatos administrativos indicados nos itens

A inspiração para a Lei n.º 6.404/1976, que representou uma transição no sistema contábil brasileiro e alinhou o país a um novo cenário que começou a se desenhar na década de 1950, foi