Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

Em 01/11/2021, determinada sociedade empresária contratou uma apólice de seguro para a sua frota de veículos, com

cobertura para um período de três anos, com início imediato de vigência. O valor do prêmio do seguro foi de R$ 54.000,00. A

sociedade empresária pagou metade do valor do prêmio à vista e parcelou o restante em três parcelas consecutivas mensais

de mesmo valor. Assinale a alternativa que indica os saldos corretos das contas contábeis no encerramento do exercício social, em 31/12/2021.

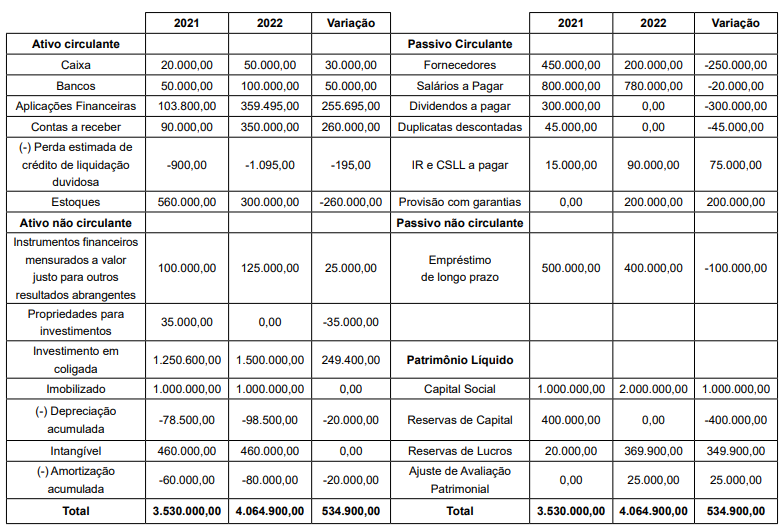

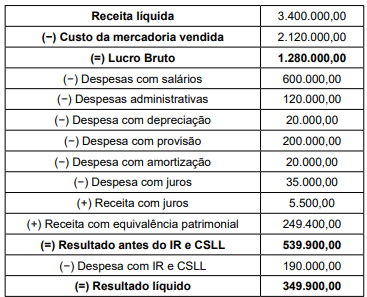

Os dados que se seguem serão utilizados para responder às questões de números 62 a 66.

A Cia. ABC apresentou as seguintes demonstrações financeiras em 31.12.2022:

Demonstração de Resultado de Exercício 2022

Principais políticas contábeis:

I. A Cia. ABC elabora a demonstração do fluxo de caixa pelo método indireto.

II. Parte do capital foi integralizado com reservas de capital. O restante em dinheiro.

III. O lucro do período ficou retido na empresa.

IV. Juros recebidos, juros pagos, IR e CSLL e duplicatas descontadas são considerados atividades operacionais.

V. Dividendos pagos são considerados atividades de financiamento.

VI. Dividendos recebidos são considerados atividades de investimento.

Considerando que a Cia. ABC elabora a Demonstração de Fluxo de Caixa (DFC) pelo método indireto, é correto afirmar que o saldo, em R$, das atividades operacionais em 2022 totalizou:

Os dados que se seguem serão utilizados para responder às questões números 67 e 68.

A Cia. Alfa comprou, em 02 de janeiro de 2022, 75% da participação em Cia. Beta por R$1.000.000,00. Sabe-se que o patrimônio líquido contábil de Beta neste dia estava avaliado em R$1.200.000,00 e o patrimônio líquido a valor de mercado em R$1.500.000,00. Sabe-se que a diferença entre o PL a valor de mercado e o PL contábil foi identificado em terrenos pertencentes à Beta.

Em 31.12.2022, a Cia. Beta apresentou resultado líquido de R$90.000,00 negativo e resultado abrangente positivo de R$5.000,00.

Em 02.01.2022, considerando a utilização do método de equivalência patrimonial, a Cia. Alfa registrou em suas demonstrações contábeis individuais:

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

A debênture poderá, conforme dispuser a escritura de emissão, ter uma garantia real ou uma garantia flutuante, todavia não poderá gozar de preferência ou ser subordinada aos demais credores da companhia.

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

A debênture terá valor nominal expresso em moeda nacional, salvo nos casos de obrigação em que, nos termos da legislação em vigor, possa ter o pagamento estipulado em moeda estrangeira.

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

O capital social somente poderá ser formado com contribuições em dinheiro.

Entre as características qualitativas de informações financeiras úteis apresentadas no Pronunciamento Técnico CPC 00 (R2), inclui-se a

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

- Custos de registro: R$ 7.000

- Custos internos administrativos: R$ 6.000

- Custos relativos à elaboração de prospectos e relatórios: R$ 5.000

- Remuneração de serviços profissionais de consultores: R$ 10.000

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a mensuração e apresentação das debêntures no balanço patrimonial da entidade, na data do registro inicial da captação.

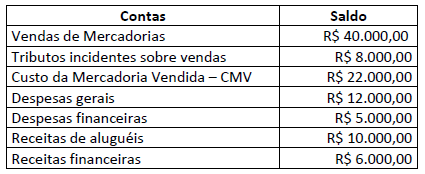

Uma sociedade empresária apresentou as seguintes informações extraídas de seu Balancete de Verificação em 31/12/2021:

Outras informações:

- O Custo da Mercadoria Vendida está apresentado com o valor dos tributos recuperáveis já inclusos;

- Do total das Despesas Gerais, R$ 9.000,00 correspondem a serviços de terceiros utilizados já com tributos inclusos e R$ 2.000,00 correspondem à depreciação do período.

Considerando somente as informações apresentadas, o Valor Adicionado Bruto e o Valor Adicionado Total a Distribuir deverão evidenciar, respectivamente, os valores:

Sobre a consolidação das demonstrações contábeis do setor público, assinale a afirmativa INCORRETA.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público, a respeito do Plano de Contas Aplicável às Instituições Públicas, assinale a afirmativa INCORRETA.

A Companhia Vale do Campo S/A apresentou seu balanço patrimonial, encerrado em 31/12/2021, cujo valor do patrimônio líquido foi 30% maior que o valor do passivo da entidade.

Desse modo, o total do ativo da companhia representa

Dadas as afirmativas acerca da classificação e evidenciação das receitas e despesas, que afetam o patrimônio da entidade,

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação vigor.

II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existente em seu estoque para revenda não sofrerá alterações.

III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)