Leia as informações a seguir da empresa Estrela Dalva Ltda.,

para responder às questões de números 49 e 50.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento

do balancete do referido exercício, no entanto, necessita

ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de

custo dos bens e será reconhecido como despesas

administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços)

do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de

R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser

reconhecido ainda no exercício de 2022 montam a

R$ 30.000.

5) Houve uma devolução de vendas da ordem de

R$ 90.000, cujo CMV foi de R$ 60.000. A empresa

restituiu o cliente a vista, por intermédio de transferência

bancária.

Trata-se de transações hipotéticas, portanto, não há

valores de impostos.

O valor dos estoques remanescentes é

O contador da empresa Serra Branca Ltda. necessita calcular o custo final do estoque de revenda em 31.12.2019. Para tanto, ele obteve as seguintes informações:

• Controle permanente de estoque.

• Critério de valorização dos estoques: custo médio ponderado.

• Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos.

• Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00.

• Durante o mês de dezembro de 2019, ocorreram as seguintes operações:

• Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00.

• Em novembro/2019, baixa por venda à prazo de 8.400unidades.

• Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento

Assinale a alternativa que apresenta um dos elementos que deve refletir no cálculo do valor em uso de um ativo.

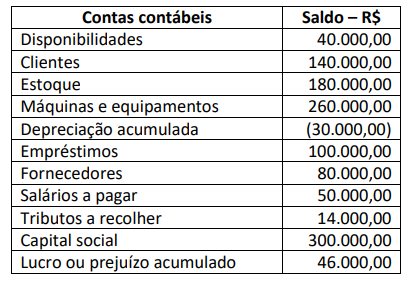

Considerando que a entidade não tinha estoques nem dívidas com fornecedores no início do período, o pagamento de fornecedores no período totalizou, em R$,

Os dados que seguem serão utilizados para responder às questões de números 48 a 50.

O resultado líquido do período totalizou, em R$,

A definição de Propriedade para investimento, conforme

pronunciamento técnico contábil é:

Ariovaldo, profissional graduado em ciências contábeis e com vasta experiência na área, foi legalmente nomeado perito judicial. Ao iniciar os trabalhos, Ariovaldo percebe que, para elaboração do Laudo e respostas aos quesitos formulados pelas partes, não se fazem necessários conhecimentos técnicos ou científicos especializados, mas, tão somente, planilhamento de lançamentos a débito e a crédito existentes em 72 contas bancárias do investigado, além de apuração dos montantesmovimentados em todas as contas pelo período de 5 anos. Considerando o grande volume de trabalho, haja vista que todos os extratos bancários foram disponibilizados em meio físico (impressos), o fato de outros servidores do judiciário ou mesmo de outros órgãos públicos serem capazes de fazer o planilhamento e a apuração dos saldos movimentados, as disposições do Código de Processo Civil e, unicamente, as informações anteriormente disponibilizadas, Ariovaldo deve:

No dia 25/10/2022, determinada empresa recebeu a quantia de R$ 270.000,00 por uma operação de venda de mercadorias. Não havendo o total de mercadorias em estoque, entregou 1/3 na data do fechamento do negócio e agendou a entrega do restante para o dia 05/01/2023. O custo total das mercadorias vendidas é de R$ 210.000,00.

Desconsiderando quaisquer tipos de impostos e unicamente as informações disponibilizadas, qual o correto lançamento contábil a ser feito no dia 25/10/2022

Uma indústria adquiriu um equipamento em 1º de março de 2021. O preço do equipamento à vista era de R$ 300.000,00, mas

a administração da indústria avaliou e decidiu adquirir de forma financiada junto ao fornecedor. O equipamento foi adquirido

em 36 parcelas mensais de R$ 10.000,00, totalizando R$ 360.000,00. Adicionalmente, a indústria ainda desembolsou

R$ 3.000,00 com seguro no transporte; R$ 7.000,00 para transportar o equipamento da sede do vendedor ao local de sua

instalação; e, R$ 10.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 10.000,00.

Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de julho de 2021. Posteriormente, a indústria

pagou R$ 5.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual de 10% do custo de aquisição. A vida útil estimada foi de dez anos. Conforme disposto no NBC TG 01 (R4) –Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando as informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e com aNBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, é correto afirmar que o saldo da conta Perdas por desvalorização, em 31/12/2022, foi de:

Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.

De acordo com a NBC TG Estrutura Conceitual, sob o conceito de manutenção de capital físico, quando o capital é definido em termos de capacidade produtiva física, o lucro representa o aumento desse capital ao longo do período. Nesse sentido, as mudanças de preços que afetem os ativos e passivos da entidade são vistas como mudanças na mensuração da capacidade produtiva física da entidade; portanto, elas devem ser tratadas como:

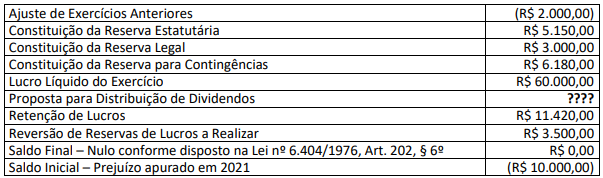

Uma sociedade empresária apresentou as seguintes informações da Demonstração de Lucros ou Prejuízos Acumulados em

31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, a Demonstração de Lucros ou Prejuízos Acumulados irá evidenciar uma proposta de distribuição de dividendos de:

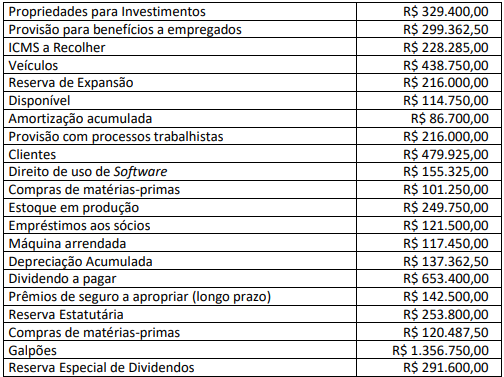

Ao final do exercício de 2022, determinada sociedade S/A apresentou os seguintes saldos em suas contas contábeis:

Considerando, exclusivamente, as informações anteriormente disponibilizadas, informe o total do Ativo Não Circulante.

Com base no que dispõe a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, quando o profissional de contabilidade se torna solidário aos interesses do cliente ou aceita seu trabalho sem muito questionamento devido ao relacionamento próximo ou longo junto a ele, resta configurada ameaça de:

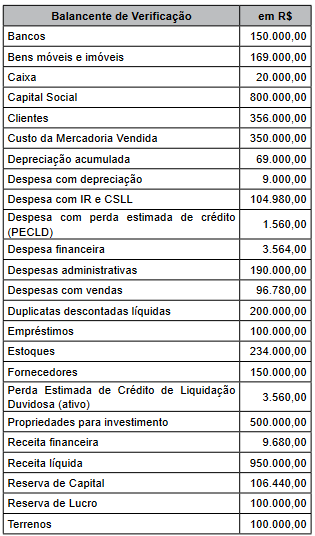

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

Após as devidas contabilizações das transações listadas anteriormente, assinale a alternativa que apresenta o saldo correto em 31/12/2022: