Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

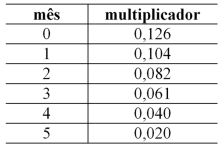

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento inicial é determinado pelo valor da venda dividido pelo fator (1 + 0,126). Nessas condições, a receita financeira reconhecida 30 dias após a realização da venda é inferior a R$ 2 mil.

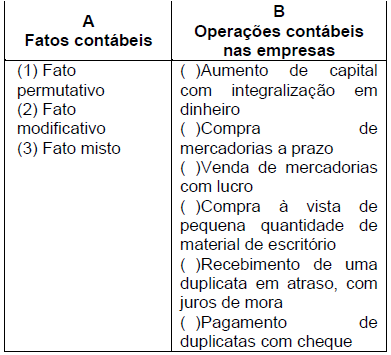

Observe as colunas A e B:

Enumere a coluna B, de modo que haja uma relação correta entre as operações contábeis que ocorrem em uma empresa e o tipo de fato contábil.

Assinale a alternativa que apresenta a sequência correta desta correspondência entre a coluna A e a coluna B.

A Norma Brasileira de Contabilidade NBC TG Estrutura Conceitual define conceitos e estrutura do relatório financeiro. Sobre o assunto, assinale a alternativa correta.

Com relação ao Plano de Contas Aplicado do Setor Público PCASP analise as afirmativas a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) O plano de contas aplicado ao setor público PCASP é de uso obrigatório em todos os poderes da Federação, seus órgãos e entidades da administração direta e da administração indireta, incluindo fundos, autarquias, inclusive as autarquias especiais, fundações e empresas estatais dependentes e empresas estatais independentes como Petrobrás e Banco do Brasil.

( ) O plano de contas aplicado ao setor público PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis: natureza de informação orçamentária, natureza de informação patrimonial e natureza de informação de controle.

( ) As contas contábeis de natureza de informação orçamentária registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária.

( ) As contas contábeis de natureza de informação patrimonial registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

( ) As contas contábeis de natureza de informação de controle registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

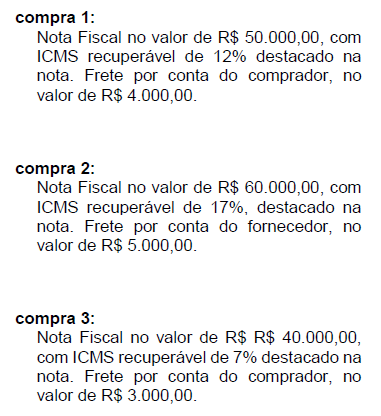

A empresa CZN Comercial Ltda efetuou as seguintes compras de mercadorias no mês de março de 2.0X2

Considerando que o estoque final do mês de fevereiro de 2.0X2 era R$ 45.000,00 e que não ocorreram vendas durante o mês de março, assinale a alternativa correta que apresenta o valor do estoque final no último dia do mês de março.

Com base nas características qualitativas das informações contábeis, previstas no Pronunciamento Técnico CPC 00 (R2), é correto afirmar que:

A empresa TecnoInfo S.A. vende o produto Tech, o qual está registrado em estoque pelo custo de R$ 250.000. Entretanto, no final do ano de 20X1, surgiu no mercado uma nova tecnologia mais moderna, que fez com que a empresa TecnoInfo S.A. tivesse que reduzir o preço de venda do Tech para R$ 220.000. Além disso, para que a venda se concretize, a empresa TecnoInfo S.A. incorrerá em custos adicionais de R$ 10.000.

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

O patrimônio líquido da empresa PET S.A. em 31/12/20X0 era composto pelo Capital Social de R$ 400.000 e pela Reserva Legal de R$ 70.000. Como política de distribuição de lucros, a empresa PET S.A. constitui a reserva legal de acordo com a legislação societária brasileira.

Os dividendos mínimos obrigatórios definidos no estatuto social são de 35% do lucro líquido ajustado e o valor remanescente do lucro é destinado para reserva para expansão.

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

Acerca das NAT – Normas de Auditoria do TCU (Tribunal de Contas da União- Portaria nº 280/2010), que definem os requisitos básicos para assegurar que os auditores independentes sejam íntegros, imparciais, objetivos, competentes, não suscitem qualquer suspeita e sejam dignos de confiança, assinale a alternativa incorreta.

Em relação ao ativo estoque, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Os estoques compreendem bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para

revenda ou terrenos e outros imóveis para revenda.

II. Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

III. Valor anormal de desperdício de materiais,mão de obra ou outros insumos de produção não deverão ser incluídos no custo dos estoques.

IV. As demonstrações contábeis devem divulgar o valor de estoques reconhecido como despesa durante o período.

Em relação aos indicadores de liquidez, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A aquisição à vista de mercadorias para revenda no curto prazo não tem efeito sobre o índice de liquidez corrente, todavia irá reduzir o índice de liquidez seca.

II. A contratação de financiamento de longo prazo para liquidação de dívidas de curto prazo irá provocar aumento no índice de liquidez corrente e, consequentemente, aumentará o índice de liquidez geral.

III. A compra à vista de mercadorias para revenda no curto prazo irá provocar um aumento no índice de liquidez imediata e, consequentemente, reduzirá o índice de liquidez geral.

Em relação às notas explicativas, assinale a alternativa correta.

O registro contábil do recebimento de duplicata com juros de mora (juros ativos) provoca:

De acordo com o Pronunciamento Técnico CPC 00(R2) – Estrutura Conceitual para Relatório Financeiro, a elaboração do relatório financeiro, para fins gerais, deve priorizar a prestação de informações financeiras que sejam úteis para a tomada de decisões de

De acordo com a legislação societária, o investimento efetuado por uma empresa industrial na aquisição de matéria-prima deve ser avaliado, no balanço patrimonial da referida empresa, pelo