Considerando que as Despesas Antecipadas são aplicações de recursos em despesas, cujos benefícios para a empresa ocorrerão no exercício seguinte, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em

Quanto ao Código de Ética Profissional do Contador, NBC PG 01, de 07 de fevereiro de 2019, são deveres

I. recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida;

II. manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão;

III. guardar sigilo sobre o que profissional, em quaisquer circunstâncias

Dos itens, verifica-se que está(ão) correto(s)

A escrituração contábil representa a técnica contábil que efetua o registro, nos livros próprios, de todos os fatos que acontecem na companhia e que modificam ou possam vir a modificar a situação patrimonial desta. A escrituração ocorre através de lançamentos contábeis, obedecendo ao método das partidas dobradas. Considere os seguintes elementos, partindo do fato de que o total de débitos deve sempre ser equivalente ao total de créditos:

- Aumentos de ativo: R$ 2.000,00;

- Aumentos de passivo: R$ 2.500,00;

- Receitas obtidas: R$ 1.900,00;

- Obrigações a pagar: R$ 4.200,00;

- Direitos a receber: R$ 3.000,00;

- Bens existentes na entidade: R$ 4.000,00;

- Consumos realizados no período: R$ 1.000,00;

- Reduções de ativo: R$ 1.000,00;

- Reduções de passivo: R$ 2.000,00;

- Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade,para que o método das partidas dobradas seja obedecido, o item necessário será um(a)

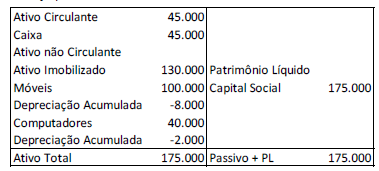

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

- Terreno A: R$120.000

- Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

A Lei nº 11.941/09 trouxe alterações em relação à Lei nº 6.404/76, que estão alinhadas com o texto da NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.Com base na norma contábil, são coligadas as sociedades nas quais a investidora tem influência significativa.

Considera-se que há efetivamente influência significativa quando

A Estrutura Conceitual da Contabilidade advém da teoria da contabilidade à medida em que determina quais serão as regras, princípios e

convenções a serem adotados nas normas contábeis. Sobre a finalidade da Estrutura Conceitual da Contabilidade, analise as afirmativas a seguir.

I. Auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS) para que tenham base em conceitos consistentes.

II. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes

quando nenhum pronunciamento se aplicar à determinada transação ou outro evento, ou quando o pronunciamento permite uma escolha de política contábil.

III. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes

quando o pronunciamento permite uma escolha de política contábil.

IV. Auxiliar todas as partes a entender e interpretar os Pronunciamentos

Assinale a alternativa correta.

O objetivo do Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos é definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado no tempo por uso nas operações da entidade ou em sua eventual venda. Caso exista evidência clara de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Isso posto, analise as informações: A empresa XA, ao analisar um determinado Ativo, identifica as seguintes características: Valor líquido de Vendas = R$ 5.100,00; Valor em uso = R$ 5.000,00; Valor Contábil Bruto = R$ 8.000,00; Depreciação Acumulada = R$ 2.000,00; Provisão para Perdas R$ 600,00.

Calcule o valor do lançamento por Perda de Redução ao Valor Recuperável (Impairment) deste Ativo e assinale a alternativa que preencha corretamente a lacuna.

O valor do lançamento por Perda de Redução ao Valor Recuperável foi de ______.

O processo de reconhecimento refere-se à captação para inclusão no Balanço Patrimonial ou na Demonstração do Resultado do Exercício dos itens que atendam à definição de um dos elementos destas demonstrações, tais como: Ativo, Passivo, Patrimônio Líquido, Receita ou Despesa. Desta forma, analise as afirmativas sobre ‘o que o reconhecimento envolve pensar’.

I. O reconhecimento envolve pensar se o item, em uma dessas demonstrações contábeis, quer seja isoladamente, quer seja em conjunto com outros itens, em palavras e por através de seu valor monetário, e assim, incluir esse valor em um ou mais totais nestas demonstrações.

II. O reconhecimento envolve pensar que os custos incorridos para a sua aquisição ou sua criação, compreende a contraprestação paga para adquiri-lo ou cria-lo.

III. O reconhecimento envolve pensar em uma característica identificada pelo custo histórico, custo corrente, valor justo ou valor de

cumprimento de um item que está sendo mensurado.

Assinale a alternativa correta.

No que diz respeito aos registros contábeis relativos aplicados à dívida pública fundada, julgue os itens subsequentes.

A dívida fundada deve ser escriturada de modo a verificar, a qualquer momento, os serviços de amortização e juros.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas deverão ser informadas pelos seus valores líquidos das respectivas deduções.

Julgue os itens a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

Um dos objetivos do relatório resumido da execução orçamentária (RREO) é dar publicidade a limites de despesas com pessoal estabelecidos na lei de responsabilidade fiscal.

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

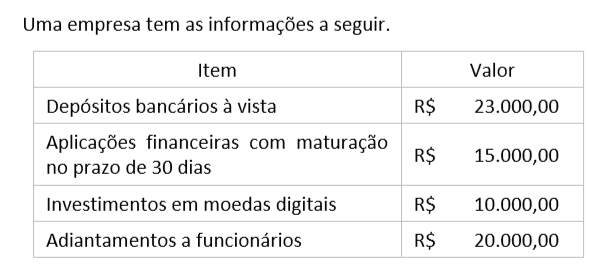

Considerando apenas as informações apresentadas, o saldo contábil de Caixa e Equivalentes de Caixa da empresa é de: