Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação por R$ 50.000,00 com a intenção

de utilizá-lo durante cinco anos. O frete para o transporte do aparelho foi de R$ 2.000,00, enquanto os custos com a

montagem foram de R$ 4.000,00. Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa que indica o custo do aparelho

de musculação contabilizado no balanço patrimonial da academia de ginástica na data de aquisição.

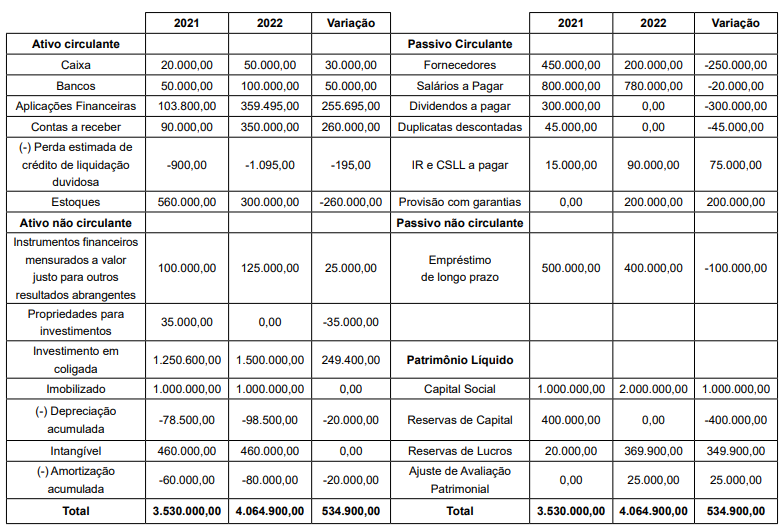

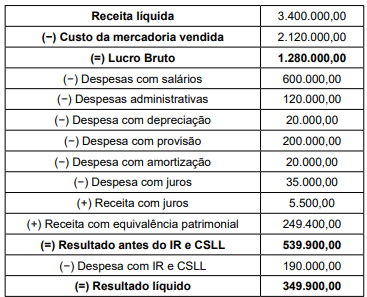

Os dados que se seguem serão utilizados para responder às questões de números 62 a 66.

A Cia. ABC apresentou as seguintes demonstrações financeiras em 31.12.2022:

Demonstração de Resultado de Exercício 2022

Principais políticas contábeis:

I. A Cia. ABC elabora a demonstração do fluxo de caixa pelo método indireto.

II. Parte do capital foi integralizado com reservas de capital. O restante em dinheiro.

III. O lucro do período ficou retido na empresa.

IV. Juros recebidos, juros pagos, IR e CSLL e duplicatas descontadas são considerados atividades operacionais.

V. Dividendos pagos são considerados atividades de financiamento.

VI. Dividendos recebidos são considerados atividades de investimento.

A variação de caixa e equivalentes de caixa de 2022 em relação a 2021 foi, em R$, de:

Os dados que se seguem serão utilizados para responder às questões números 67 e 68.

A Cia. Alfa comprou, em 02 de janeiro de 2022, 75% da participação em Cia. Beta por R$1.000.000,00. Sabe-se que o patrimônio líquido contábil de Beta neste dia estava avaliado em R$1.200.000,00 e o patrimônio líquido a valor de mercado em R$1.500.000,00. Sabe-se que a diferença entre o PL a valor de mercado e o PL contábil foi identificado em terrenos pertencentes à Beta.

Em 31.12.2022, a Cia. Beta apresentou resultado líquido de R$90.000,00 negativo e resultado abrangente positivo de R$5.000,00.

Em 31.12.2022, o saldo do investimento em controlada Beta será, em R$, de:

Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um terreno para ser utilizado em seus negócios por R$100.000. A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

Os titulares de debêntures da mesma emissão ou série poderão, a qualquer tempo, reunir‑se em assembleia, a fim de deliberar sobre qualquer matéria de interesse da comunhão dos debenturistas.

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

A debênture poderá assegurar ao seu titular: juros fixos ou variáveis; participação no lucro da companhia; e prêmio de reembolso.

Considerando as disposições da Lei n.° 6.404/1976, julgue os itens de 71 a 80.

É vedada a emissão de ações por preço inferior ao seu valor nominal.

De acordo com a Lei n. º 9.249/1995, a utilização da correção monetária de balanços (CMB), para reconhecer os efeitos inflacionários,

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

- em X0: R$ 100.000;

- em X1: R$ 120.000;

- em X2: R$ 200.000; e

- em X3: R$ 80.000.

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

Uma empresa varejista de eletrônicos compra computadores de um fabricante e os armazena em depósitos antes de serem entregues em suas diversas lojas. A empresa então transfere esses computadores entre armazéns internos, gastando R$ 100.000. Ainda, após transportá-los até uma de suas lojas, acabou incorrendo em mais uma transferência entre lojas no valor de R$ 20.000.

Considerando-se as informações apresentadas, os custos dos estoques:

Quando o contribuinte efetua o pagamento do tributo devido em uma instituição financeira autorizada pelo ente da Federação, cumpre-se a etapa da receita orçamentária denominada

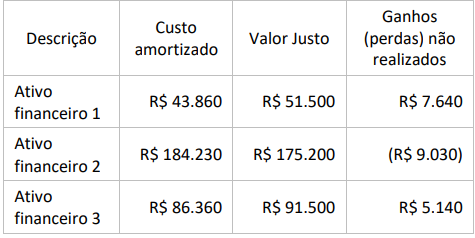

Uma empresa comercial adquiriu três ativos financeiros para receber o principal e juros. O modelo de negócios de gestão dos ativos financeiros objetiva receber os fluxos de caixa contratuais. Observe as seguintes descrições:

considerando-se as informações apresentadas, a empresa deve:

Assinale a opção em que todas as rubricas contábeis apresentadas representam elementos patrimoniais classificáveis no ativo no balanço patrimonial.