Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de R$ 50,00 cada. Durante a auditoria, os auditores observaram que o preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00 por pacote para consertar e reaplicar cola nos pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Uma empresa adquiriu um veículo no valor de $ 50.000,00 no primeiro dia útil do ano. Sabendo-se que esse bem tem vida útil de 5 anos, assinale a alternativa que apresenta a correta contabilização da depreciação ao final do exercício social do ano de sua aquisição.

A empresa R comprou mercadorias a prazo da empresa S, no valor de $ 35.000,00. Ao receber as mercadorias, a empresa R percebeu que uma parte delas estava com pequenos defeitos e solicitou da empresa S um abatimento sobre o valor da compra. A empresa S já havia emitido a duplicata contra a empresa R e concedeu R$ 5.0000,00 de abatimento. Assinale a alternativa que apresenta a correta contabilização desses 2 fatos contábeis (compra da mercadoria e abatimento sobre o valor da compra).

A respeito do Balancete de Verificação, analise as afirmativas a seguir e classifique-as em (V) verdadeiras ou (F) falsas.

( ) Balancete de verificação é um relatório oficial da empresa e como tal deve seguir o modelo exigido pelo Conselho Federal de Contabilidade;

( ) O balancete de verificação é uma relação de contas extraídas do livro Razão, com seus respectivos saldos devedores e credores;

( ) O balancete de verificação possui apenas duas colunas, sendo uma destinada ao saldo devedor e outra destinada ao saldo credor de cada conta, não sendo permitido o uso do modelo de balancetes com várias colunas destinadas ao movimento das contas;

( ) No balancete de verificação, a soma da coluna do saldo devedor deve ser igual a soma da coluna do saldo credor, pois os lançamentos contábeis são elaborados pelo método das partidas dobradas.

Assinale a alternativa que apresenta asequência correta de cima para baixo.

O saldo contábil das aplicações financeiras de uma empresa, no início do mês, era R$ 200.000. No último dia do mês o extrato bancário apresentou saldo das aplicações financeiras no valor de $ 201.800. Não houve resgate ou novas aplicações durante o mês. Assinale a alternativa correta que apresenta a contabilização dos juros auferidos durante o mês. Desconsidere imposto de renda retido na fonte sobre rendimentos financeiros IRRF e imposto sobre operações financeiras - IOF

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: .......................................................................... R$ 1.900.000,00.

• Perda por desvalorização: ............................................................... R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ..................................................................... R$ 2.000.000,00.

• Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

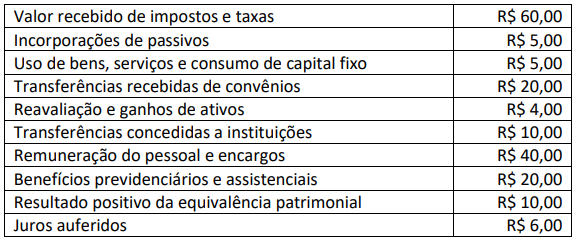

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Uma entidade contabilizou os seguintes fatos no ano de X1:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

Uma sociedade empresária apresentou as seguintes informações no encerramento do exercício de 2022:

• Lucro líquido do exercício: R$ 20.000,00;

• Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00;

• Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

Uma sociedade empresária que atua exclusivamente como papelaria apresentava os seguintes saldos no Ativo, em seu

Balanço Patrimonial, em 31/12/2022:

• Disponibilidades: R$ 20.000,00;

• Veículo “Van” utilizada no transporte de funcionários: R$ 200.000,00;

• Seguro do veículo “Van” pago antecipadamente, apropriado mensalmente de forma linear e vigente para os dois anos

seguintes: R$ 12.000,00;

• Estoques com previsão de venda em até 90 dias: R$ 40.000,00;

• Imóvel alugado a terceiros: R$ 80.000,00;

• Contas a receber em 05/01/2024: R$ 60.000,00;

• Adiantamento a diretores para recebimento em 05/06/2023: R$ 16.000,00; e,

• Móveis utilizados no negócio da empresa: R$ 20.000,00.

Considerando, unicamente, as informações disponibilizadas e o disposto na Lei nº 6.404/1976, assinale a alternativa

que indica o total do Ativo Circulante em 31/12/2022:

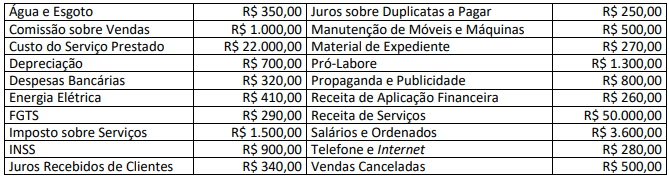

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, receitas e despesas são

os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. As receitas são

aumentos nos ativos ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, EXCETO aqueles

referentes a:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em