Um dos pontos do programa de auditoria refere-se aos procedimentos que o auditor utiliza para colher as evidencias sobre as informações das demonstrações contábeis. O procedimento denominado “confirmação com terceiros” é realizado na verificação

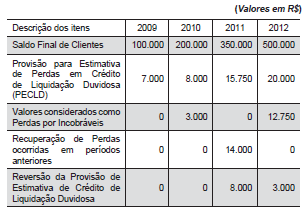

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

Na apuração do resultado de 2011, a empresa registrou:

Determinada companhia realizou, durante 2012, as seguintes operações:

I. Vendeu por R$ 70.000,00 Ações em Tesouraria que haviam sido adquiridas, em 2011, por R$ 50.000,00.

II. Apurou, em 2012, um Lucro Líquido de R$ 150.000,00 e distribuiu dividendos obrigatórios de R$ 30.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno era R$ 40.000,00, no momento da doação.

IV. Aumentou o Capital Social em R$ 60.000,00, com Reservas de Lucros existentes em 31/12/2011.

Considerando o registro dessas operações, a alteração no Patrimônio Líquido da companhia ocorrida em 2012 foi de

Em 31/03/13, uma empresa aplicou suas disponibilidades em ativos financeiros, adquirindo 5 títulos no valor de R$ 1.000,00 cada e os classificou da seguinte maneira: 3 títulos como ativos financeiros “mantidos até o vencimento" e 2 títulos como ativos financeiros “mantidos para negociação imediata". Estes títulos remuneravam à taxa de 1% ao mês e o valor justo de cada título, um mês após a sua aquisição, era R$ 1.008,00. Com base nestas informações, a empresa reconheceu um aumento no resultado do mês de abril de 2013 de

A Cia. Vende Água adquiriu mercadorias para serem revendidas, à vista, por R$ 80.000,00. Neste valor estavam inclusos os tributos recuperáveis de R$ 13.000,00 e os tributos não recuperáveis de R$ 8.000,00. Adicionalmente, a Cia. Vende Água pagou seguro no valor de R$ 6.000,00 referente à aquisição dessas mercadorias. Com base nestas informações, o valor reconhecido no estoque de mercadorias referente a esta compra foi

A Contabilidade, de um modo geral, presta-se a dar informações sobre a posição patrimonial de uma empresa. Para tanto, apresenta a posição dos ativos da empresa, dos seus passivos e tambémcomo o seu resultado foi formado num determinado período. Nesse sentido, é importante que as contas que compõem os demonstrativos estejam bem apuradas e analisadas. Marque a opção que indica o conhecimento básico necessário para a boa qualidade da informação contida nas contas contábeis.

O _________________de uma empresa é composto pelos seus bens e direitos.

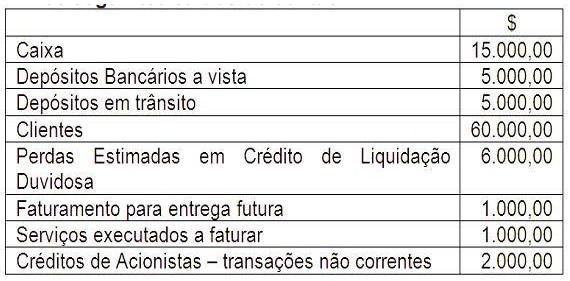

O Balancete de 31/7/2012 da empresa Alfa, apresentava os seguintes saldos de contas:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

São Princípios Contábeis, de acordo com as Normas Brasileiras de Contabilidade, EXCETO:

De acordo com as Normas Brasileiras de Contabilidade, NBC TG 12 Ajuste a Valor Presente, estão sujeitas ao Ajuste a Valor Presente:

I. Os direitos classificados no Realizável a Longo Prazo.

II. Adiantamento em dinheiro para recebimento de bens e serviços.

III. Imposto de Renda Diferido Ativo

Assinale a opção correta:

O prof. Astrogildo afirmou em sala de aula que a manutenção da escrituração contábil regular é obrigatória a toda entidade, independentemente do tipo de tributação, observadas as exigências da legislação e de outras normas aplicáveis, se houver. Constitui EXCEÇÃO à obrigatoriedade de escrituração:

De acordo com o Regulamento do Imposto de Renda (2009), a pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão, deverá levantar balanço específico. Nesse caso, os bens e direitos da pessoa jurídica serão avaliados:

Com relação à destinação de resultados de uma sociedade anônima, julgue os itens que se seguem.

Os prejuízos acumulados e a provisão para imposto de renda serão excluídos da base de cálculo das participações estatutárias de empregados, administradores e partes beneficiárias, devendo esses valores ser determinados, sucessivamente e nessa ordem, com base nos lucros remanescentes após a dedução da participação anteriormente calculada

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens seguintes.

As provisões são obrigações presentes que devem ser reconhecidas como passivos, desde que se possa fazer uma estimativa razoável do seu valor. Os passivos contingentes, no entanto, por representarem obrigações possíveis ou obrigações que não atendem aos critérios de reconhecimento estabelecidos pelo CPC, não são reconhecidos como passivos na contabilidade.

Julgue os itens a seguir, referentes aos impactos provocados por fatos contábeis no patrimônio de uma companhia aberta.

A antecipação de salários a funcionários resulta em registro a débito de despesas e em registro a crédito de uma conta de ativo.