A respeito da utilização de sistemas de custos para fins de avaliação de estoques, julgue os itens seguintes.

As empresas cujos produtos são tributados pelo IPI e as empresas cujas vendas são tributadas pelo ICMS dão tratamento semelhante aos respectivos tributos.

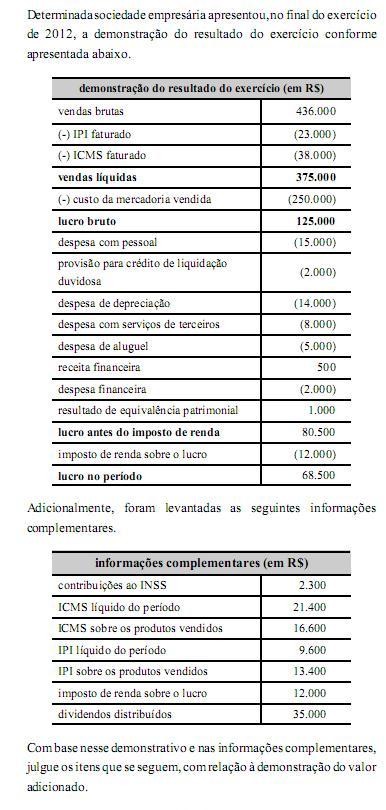

Com relação à elaboração de demonstrações contábeis, balanço patrimonial, demonstração do resultado do exercício e demonstração do valor adicionado, julgue os itens a seguir.

O balanço patrimonial demonstra a composição qualitativa do patrimônio da entidade.

A escrituração dos fatos administrativos de uma entidade, por meio das partidas dobradas, pode ser realizada por meio de fórmulas. Os lançamentos a seguir representam escriturações no livro diário:

1 - Integralização de Capital

D - Diversos

Caixa

Bancos

Estoques

C Capital Social

2 Recebimento de Duplicatas

D Caixa

C Duplicatas a receber

Assinale a alternativa que indica as respectivas fórmulas de escrituração utilizadas nestes lançamentos.

A empresa mercantil Lucros S/A remeteu para instituição bancária duplicatas no valor de R$7.500,00 para cobrança simples, o que deverá ser devidamente registrado no livro diário, de acordo com as normas de contabilidade com os seguintes lançamentos:

D Bancos Conta Cobrança

C Endossos para Cobrança ........................ R$7.500,00

Considerando o lançamento apresentado, é correto afirmar que será constatado que:

Com relação aos fatos contábeis e respectivas variações patrimoniais, julgue os itens a seguir.

Considere que uma sociedade empresária tenha contratado com seu cliente a prestação de um serviço, que será entregue em sessenta dias, e que tenha recebido uma parcela do valor contratado como sinal. Nessa situação, é correto afirmar que há um aumento no ativo e no passivo dessa sociedade empresária no mesmo valor recebido.

Julgue o item a seguir, referente à avaliação de itens patrimoniais.

Considere que, em novembro de 2012, determinada empresa tenha comprado mercadoria do exterior pelo valor de 50.000 euros, com a paridade da moeda de 1,00 = R$ 3,00.

Considere, ainda, que, no final do exercício, essa mercadoria continue em estoque e que a cotação do euro tenha sido igual a R$ 2,80. Nessa situação, é correto afirmar que, no final do exercício, período em que foi realizado um lançamento para registrar o efeito da variação cambial, o balanço patrimonial evidenciou o estoque da referida mercadoria no valor de R$ 140.000,00.

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

A distribuição da riqueza gerada pela sociedade empresária a título de remuneração do capital próprio foi maior que 50% do valor adicionado total.

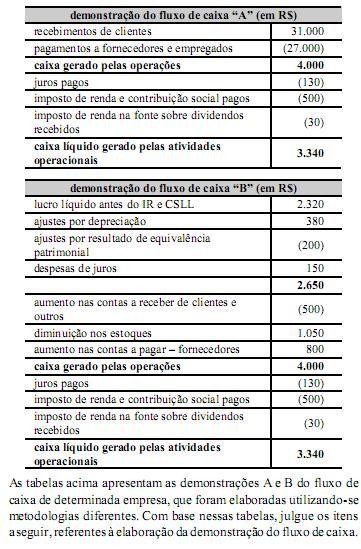

A demonstração A foi elaborada pelo método direto, enquanto a demonstração B foi elaborada pelo método indireto.

Com relação aos Programas de Integração Social e de Formação do

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Na determinação do lucro real, se o PIS e a COFINS forem calculados pela modalidade não cumulativa, tais contribuições não incidirão sobre a receita financeira.

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

Na tributação das operações imobiliárias da pessoa jurídica, no caso em que essas operações constituam a atividade principal dessa pessoa jurídica, o IRPJ e a CSLL deverão ser recolhidos sobre a receita bruta deduzida da receita ainda não realizada, acrescida da receita realizada referente a períodos anteriores.

Com base no disposto nas normas brasileiras de contabilidade

aplicadas ao setor público, emitidas pelo Conselho Federal de

Contabilidade, julgue os itens seguintes.

O reconhecimento de ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis deve ser realizado em contas de resultado.

A respeito de demonstrações contábeis, seus componentes, seus

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

Os recursos recebidos pela emissão de debêntures são classificados como oriundos da atividade operacional ao se elaborar o fluxo de caixa da empresa.

No patrimônio da empresa, qual dos exemplos abaixo é considerado um direito?

Na Contabilidade, o patrimônio de uma empresa é o conjunto de bens, direitos e obrigações.

Contabilmente, as obrigações da empresa estão localizadas no